ĄĄĄĄéÍÆÓ(dš°ng)ÙYÔŽŸCșÏÀûÓĂĐĐI(yšš)łÖÀm(xšŽ)œĄż”°l(fšĄ)Ő裏ÈŐÇ°ŁŹŰ(cšąi)ŐțČżĄąűŒÒ¶Ő(wšŽ)żŸÖÓĄ°l(fšĄ)Ą¶êP(gušĄn)ÓÚÍêÉÆÙYÔŽŸCșÏÀûÓĂÔöÖ”¶ŐțČß”Äč«žæĄ·ŁšŰ(cšąi)ŐțČż ¶Ő(wšŽ)żŸÖč«žæ2021Äê”Ú40Ì(hš€o)Ł©ŁšÒÔÏÂș(jišŁn)·Q”Ú40 Ì(hš€o)č«žæŁ©ŁŹĂśŽ_ŚÔ2022Äê3ÔÂ1ÈŐÆđÌ(zhšȘ)ĐĐĐ”ÄÙYÔŽŸCșÏÀûÓĂÔöÖ”¶ŐțČߥŁÆäÖĐŁŹ·ûșÏlŒț”ÄÆóI(yšš)ŁŹUäèFżÉ°Ž30%Í˶ĄŁ

ĄĄĄĄ”Ú40Ì(hš€o)č«žæĆcÔí”ÄÙYÔŽŸCșÏÀûÓĂÔöÖ”¶ŐțČßÏà±ÈÓĐÄÄĐ©Öێ󌻯ŁżŠ(dušŹ)UäèFĐĐI(yšš)ÄËÖÁŐû(gšš)äèFĐĐI(yšš)°l(fšĄ)ŐčÓĐșÎÓ°íŁż·ÖÎöÈçÏÂŁș

ĄĄĄĄ01 ÔöŒÓÁËÔÙÉúÙYÔŽ»ŰÊŐŒ{¶ÈËÓ(jšŹ)¶·œ·š”Äßxń

ĄĄĄĄÄÊÂÔÙÉúÙYÔŽ»ŰÊŐ”ÄÔöÖ”¶Ò»°ăŒ{¶ÈËäNÊÛÆäÊŐÙ”ÄÔÙÉúÙYÔŽŁŹżÉÒÔßxńßmÓĂș(jišŁn)ÒŚÓ(jšŹ)¶·œ·šÒÀŐŐ3%ŐśÊŐÂÊÓ(jšŹ)ËăÀUŒ{ÔöÖ”¶ŁŹ»òßmÓĂÒ»°ăÓ(jšŹ)¶·œ·šÓ(jšŹ)ËăÀUŒ{ÔöÖ”¶ĄŁ

ĄĄĄĄÉ·NÓ(jšŹ)¶·œ·šÓĐșÎȻ͏ŁŹÓĐșÎÓ°íŁż

ĄĄĄĄș(jišŁn)ÒŚÓ(jšŹ)¶ÊÇ°ŽČ»șŹ¶äNÊÛî~”Ä3%íÓ(jšŹ)¶ŁŹÇÒßM(jšŹn)í(xiš€ng)°l(fšĄ)Æ±Č»żÉÒÔ”ÖżÛŁ»¶űÒ»°ăÓ(jšŹ)¶·œ·šŁŹÊÇ°ŽäNí(xiš€ng)¶î~ĄȘßM(jšŹn)í(xiš€ng)¶î~”ÄÔö֔ȿ·Ö”Ä13%íÓ(jšŹ)¶ĄŁÔÙÉúÙYÔŽ»ŰÊŐŒ{¶ÈËżÉÒÔßxńș(jišŁn)ÒŚÓ(jšŹ)¶ŁŹpĘpÆä¶ÊŐŰ(fšŽ)ú(dšĄn)ĄŁź(dšĄng)È»ŁŹßxńș(jišŁn)ÒŚÓ(jšŹ)¶·œÊœĐèÒȘÒ»¶š”ÄÙYÙ|(zhšŹ)lŒțĄŁ

ĄĄĄĄÄÊÂUä»ŰÊŐĄąŒÓ耥ąÙQ(mš€o)ÒŚ”ÄÆóI(yšš)żÉÒÔßxńș(jišŁn)ÒŚÓ(jšŹ)¶ŁŹé_Ÿß3%ÔöÖ”¶°l(fšĄ)ƱĄŁŠ(dušŹ)ÓÚ·ûșÏč€ĐĆČżUäèFŒÓč€Ê(zhšłn)Èë”ÄÆóI(yšš)ŁŹÓÉÓÚżÉÒÔÏíÊÜŒŽŐśŒŽÍËŐțČߣŹËùÒÔŁŹÔÚÒ»¶šłÌ¶ÈÉÏżÉÒÔœÓÊÜ3%ÔöÖ”¶°l(fšĄ)ƱŁŹČąé_Ÿß13%äNí(xiš€ng)°l(fšĄ)ƱŁŹÔöÖ”¶Ôö֔ȿ·ÖżÉÏíÊÜŒŽŐśŒŽÍËĄŁ”«ÊÇŠ(dušŹ)ÓÚäS¶űŃÔŁŹÓÉÓÚłÉČÄäNÊÛÊÇé_Ÿß13%”ÄäNí(xiš€ng)°l(fšĄ)ƱŁŹÈçčûßM(jšŹn)í(xiš€ng)°l(fšĄ)Ʊé3%ŁŹÔöÖ”¶ÔöŒÓĂśï@ŁŹäSłÉ±ŸĘ(shšŹ)±ŰÔöŒÓŁŹ»òÍšß^ș”ÍUäČÉÙr(jiš€)žńíȚD(zhušŁn)ÒÆĄŁ

ĄĄĄĄ02 (qišąng)Ő{(diš€o)ÔÙÉúÙYÔŽ”ÄÎïÀíĐÔÙ|(zhšŹ)ÌÀí

ĄĄĄĄ±Ÿč«žæËù·QÔÙÉúÙYÔŽŁŹÊÇÖžÔÚÉçț(hušŹ)Éúźa(chšŁn)șÍÉú»îÏûÙM(fšši)ß^łÌÖĐźa(chšŁn)Éú”ÄŁŹÒŃœ(jš©ng)ʧȄÔÓĐÈ«Čż»òČż·ÖÊčÓĂr(jiš€)Ö”ŁŹœ(jš©ng)ß^»ŰÊŐĄąŒÓč€ÌÀíŁŹÄÜòÊčÆäÖŰĐ«@”ĂÊčÓĂr(jiš€)Ö””Äžś·NUÎïĄŁÆäÖĐŁŹŒÓč€ÌÀíHÏȚÓÚÇćÏŽĄąÌôßxĄąÆÆË饹ÇОČđœâĄąŽò°ü”ÈžÄŚ?cšš)ÙÉúÙYÔŽĂÜ¶ÈĄąń¶ÈĄąéL(zhšŁng)¶ÈĄąŽÖŒ(xšŹ)ĄąÜÓČ”ÈÎïÀíĐÔ î”Äș(jišŁn)ÎŒÓ耥Ł

ĄĄĄĄĆc֟ǰÎÄŒț

^(qš±)eŁż

ĄĄĄĄ(qišąng)Ő{(diš€o)”ÄÊÇÎïÀíĐÔÙ|(zhšŹ)”ÄÌÀíŁŹ°üșŹŚîéș(jišŁn)ΔČÓč€ÌÀíČÙŚśŁŹÈçÌôßxĄąÇćÏŽ”ÈĄŁ

ĄĄĄĄ03 Ò(guš©)¶šŠ(dušŹ)ß`·šŰ(cšąi)Őț·”ߥąȘ(jišŁng)Ńa(bšł)”Äąț(hušŹ)Ś·ŸżŰ(zšŠ)ÈÎ

ĄĄĄĄžśŒ(jšȘ)Ű(cšąi)ŐțĄąÖśčÜČżéTŒ°Æä而śÈËTŁŹŽæÔÚß`·šß`Ò(guš©)œoÓèÄÊÂÔÙÉúÙYÔŽ»ŰÊŐI(yšš)Ő(wšŽ)”ÄŒ{¶ÈËŰ(cšąi)Őț·”ߥąȘ(jišŁng)Ńa(bšł)ĐĐé”ÄŁŹÒÀ·šŚ·ŸżÏàȘ(yš©ng)Ű(zšŠ)ÈÎĄŁ

ĄĄĄĄß@ÊÇÊČĂŽÒâËŒŁż

ĄĄĄĄ”Ű·œŐțžź·”ßÔöÖ”¶żÉÄÜłÉévÊ·ŁŹ”Ű·œŰ(cšąi)ŐțŃa(bšł)ÙN”Ä·ŚÓŽóžĆÂÊț(hušŹ)±»¶ÂËÀŁ»ĐÂŐțČßÖźșóáŠ(dušŹ)UäèFĐĐI(yšš)ŁŹÓĐÇÒHÓĐč€ĐĆČżÊ(zhšłn)Èë»ù”ŰČĆÓĐÍ˶ŐțČߥŁÏàêP(gušĄn)ŐțČßÒ(guš©)¶šț(hušŹ)ÊčŰ(cšąi)Őț·”Ńa(bšł)ĄąȘ(jišŁng)Ńa(bšł)žüÓĐáŠ(dušŹ)ĐÔŁŹžüÒ(guš©)·¶ĄŁ

ĄĄĄĄ04 ÙYÔŽŸCșÏÀûÓĂÍ˶lŒțÓĐÔöÓĐp

ĄĄĄĄĐÂÔö”ÄÍ˶lŒțÖśÒȘ°üÀšŁșÒ»ÊÇÊŐÙÔÙÉúÙYÔŽȘ(yš©ng)ÈĄ”ĂșÏ·š{ŚCŁŹÎŽ°ŽÒ(guš©)¶šÈĄ”ĂșÏ·š{ŚC”ÄŁŹÔČż·ÖäNÊÛÊŐÈëČ»”ĂÍ˶Ł»¶țÊÇœšÁąÊŐÙĆ_(tšąi)Ù~ŁŹČąŠ(dušŹ)Ć_(tšąi)Ù~”ÄÈ(nšši)ÈĘÓĐÔŒ(xšŹ)ÒȘÇóŁŹŽÙÊčÔÙÉúÙYÔŽ»ŰÊŐÆóI(yšš)È«ĂæČÉŒŻșÍÓäÊŐÙÔÙÉúÙYÔŽ”ÄĐĆÏąŁŹé¶Ő(wšŽ)C(jš©)êP(gušĄn)Íšß^șóÀm(xšŽ)čÜÀíșËČéÆóI(yšš)I(yšš)Ő(wšŽ)”ÄŐæ(shšȘ)ĐÔÌáč©ÁË»ù”A(chšł)ĄŁ

ĄĄĄĄ·Ć”ÄlŒțÖśÒȘ°üÀšŁșÒ»ÊÇŠ(dušŹ)ÓÚĄ¶ÎŁëU(xišŁn)UÎïœ(jš©ng) IÔSżÉŚCĄ·ÓÉÊĄŒ(jšȘ)Œ°ÒÔÉÏh(hušąn)Ÿł±ŁŚo(hšŽ)ČżéTîC°l(fšĄ)·Ć”œÊĄŒ(jšȘ)»òÊĐŒ(jšȘ)ÉúB(tš€i)h(hušąn)ŸłČżéTîC°l(fšĄ)Ł»¶țÊÇŠ(dušŹ)ÓÚČ»”ĂÍ˶”Äh(hušąn)±ŁĄą¶ÊŐÌÁPœđî~ÓÉ1ÈfÔȘÌážß”œ10ÈfÔȘŁŹÍŹr(shšȘ)Č»”ĂÍ˶”ÄÆđÊŒr(shšȘ)égÒČÓÉĄ°ŚÔÌÁPQ¶šÏÂß_(dšą)”ÄŽÎÔÂÆđ36(gšš)ÔÂÈ(nšši)Ą±Ő{(diš€o)Őû饰ŚÔÌÁPQ¶šŚśłö”Äź(dšĄng)ÔÂÆđ6(gšš)ÔÂÈ(nšši)Č»”ĂÏíÊܱŸč«žæÒ(guš©)¶š”ÄÔöÖ”¶ŒŽŐśŒŽÍËŐțČߥ±ĄŁ”«ÈçčûŒ{¶ÈËßBÀm(xšŽ)12(gšš)ÔÂÈ(nšši)°l(fšĄ)ÉúÉŽÎÒÔÉÏ”Ú40Ì(hš€o)č«žæ”ÚÈęl”ÚŁš¶țŁ©í(xiš€ng)”Ú7üc(dišŁn)Ò(guš©)¶š”ÄÇéĐΔģŹŚÔ”Ú¶țŽÎÌÁPQ¶šŚśłö”Äź(dšĄng)ÔÂÆđ36(gšš)ÔÂÈ(nšši)Č»”ĂÏíÊÜč«žæÒ(guš©)¶š”ÄÔöÖ”¶ŒŽŐśŒŽÍËŐțČߥŁ

ĄĄĄĄß@͞¶łöÊČĂŽĐĆÏąŁż

ĄĄĄĄŠ(dušŹ)»ŰÊŐÔÙÉúÙYÔŽÏàêP(gušĄn)°l(fšĄ)ƱßM(jšŹn)ĐĐÁËŸßówÒȘÇóŁŹłęß_(dšą)Č»”œÆđŐśüc(dišŁn)”ÄŚÔÈ»ÈËÍ⣏¶ŒÒȘ§Æ±ŁŹĂⶔÄÒČÒȘé_ÆŐƱŁŹŚÔÖÆ{ŚCÒȘłÉévÊ·ÁËĄŁÁíÍâÒȘÇóœšÁąÔÙÉúÙYÔŽÊŐÙĆ_(tšąi)Ù~ŁŹÁôŽæ?zhššn)äČ饣Œ{¶ÈËÉêŐ(qš«ng)ÏíÊÜŒŽŐśŒŽÍËŐțČßr(shšȘ)ŁŹȘ(yš©ng)ÍŹr(shšȘ)·ûșÏ7(gšš)lŒțŁšÔÇéÒÈçÏÂÎÄŒțÈ«ÎÄŁ©ĄŁĐÂÔö”ÄÍ˶lŒțŁŹÔöŒÓÁËŠ(dušŹ)·ûșÏÍ˶lŒț”ÄÙYÙ|(zhšŹ)Č飏Ž_±ŁŐțČߌtÀûŐæŐꌷûșÏlŒț”ÄÆóI(yšš)ÊÜÒæŁ»¶ű·Ć”ÄlŒțÊčŐțČßÌ(zhšȘ)ĐĐžü·œ±ăżìœĘŁŹžüÓĐÀûÓÚŽÙßM(jšŹn)UäÆóI(yšš)”ÄÁŒĐÔ°l(fšĄ)Ő襣

ĄĄĄĄŸCșÏÀûÓĂ”ÄÙYÔŽĂû·QĄąŸCșÏÀûÓĂźa(chšŁn)Æ·șÍÚŐ(wšŽ)Ăû·QĄąŒŒĐg(shšŽ)Ë(bišĄo)Ê(zhšłn)șÍÏàêP(gušĄn)lŒțĄąÍ˶±ÈÀę”È°ŽŐŐŽËč«žæËùžœĄ¶ÙYÔŽŸCșÏÀûÓĂźa(chšŁn)Æ·șÍÚŐ(wšŽ)ÔöÖ”¶(yšu)»ĘĿ䣚2022Äê°æŁ©Ą·”ÄÏàêP(gušĄn)Ò(guš©)¶šÌ(zhšȘ)ĐĐĄŁÆäÖĐŁŹUäèFßmÓĂÓÚ±íÈ(nšši)3.5ŁŹÒ(guš©)¶šÍ˶30%ŐțČßßM(jšŹn)Ò»ČœŒÓÀ(yšąn)ŁŹĐèŸßäÉ(gšš)lŒțŁș

ĄĄĄĄa.Œ{¶ÈË·ûșÏč€ĐĆČżĄ¶UäèFŒÓč€ĐĐI(yšš)Ê(zhšłn)ÈëlŒțĄ·”ÄÏàêP(gušĄn)Ò(guš©)¶šŁ»

ĄĄĄĄb.äNÊÛŠ(dušŹ)Ïó±ŰíÊÇ·ûșÏč€I(yšš)șÍĐĆÏą»ŻČżĄ¶äèFĐĐI(yšš)Ò(guš©)·¶lŒțĄ·Čąč«žæ”ÄäèFÆóI(yšš)ŁšČ»°üșŹèTÔìÆóI(yšš)Ł©ĄŁ

ĄĄĄĄîA(yšŽ)Ó(jšŹ)ÉÏÊöŚ»ŻŁŹț(hušŹ)ÊčUäŒÓč€ÆóI(yšš)ĂæĆRÉ(gšš)ßxńŁș

ĄĄĄĄ01 ”ÚÒ»·NÇérŁŹÒȘÇóč©Ű·œÈ«Čż§Æ±ËÍŰŁŹŚÔŒșßxńș(jišŁn)ÒŚÓ(jšŹ)¶·œ·šŁŹé_3%”ÄÔöÖ”¶°l(fšĄ)ƱœoäSŁŹß@·NÇérÏÂo·šÍ˶ŁŹäSĂæĆRî~Íâ10%”ÄÔöÖ”¶łÉ±ŸŁŹëmÈ»żÉÒÔÀûÓĂČÉÙr(jiš€)žńŐ{(diš€o)č(jišŠ)ŁŹ”«

s”ĂČ»”œÈÎșÎ(yšu)»ĘŁŹÒòŽËŁŹäSŽóžĆÂÊČ»ț(hušŹ)ÔžÒâœÓÊÜ3%”Ä°l(fšĄ)ƱŁ»

ĄĄĄĄ02 ”Ú¶ț·NÇérŁŹUäŒÓč€Ê(zhšłn)ÈëÆóI(yšš)żÉÒÔÒȘÇóč©Ű·œłÉÁą»ŰÊŐč«ËŸ§Æ±č©ŰŁŹ»òŚÔŒșłÉÁą»ŰÊŐč«ËŸÄč©Ű·œÊŐŰŁŹÒȘÇóč©Ű·œŚśé(gšš)ówč€ÉÌô»òĐĄÒ(guš©)ÄŁŒ{¶ÈË§Æ±č©œo»ŰÊŐč«ËŸŁŹ»ŰÊŐč«ËŸßxńș(jišŁn)ÒŚÓ(jšŹ)¶·œ·šŁŹé_3%”ÄƱäNÊÛœoÊ(zhšłn)ÈëÆóI(yšš)ŁŹÊ(zhšłn)ÈëÆóI(yšš)ÔÙé_13%”Ä°l(fšĄ)ƱœoÒ(guš©)·¶ĂûÎÉÏ”ÄäSŁŹÍ˶30%ŁŹß@ÓŠ(dušŹ)ÓÚäSíŐfŁŹżÉÒÔÍšß^r(jiš€)žńŐ{(diš€o)č(jišŠ)ÏíÊÜŽóČż·ÖÍ˶”ÄÀûÒæŁŹżÉÄÜț(hušŹ)łÉéŽó¶à”(shšŽ)äS”ÄßxńĄŁ

ĄĄĄĄÈ«ÎÄÈçÏÂŁș

êP(gušĄn)ÓÚÍêÉÆÙYÔŽŸCșÏÀûÓĂÔöÖ”¶ŐțČß”Äč«žæ

Ű(cšąi)ŐțČż ¶Ő(wšŽ)żŸÖč«žæ2021Äê”Ú40Ì(hš€o)

ĄĄĄĄéÍÆÓ(dš°ng)ÙYÔŽŸCșÏÀûÓĂĐĐI(yšš)łÖÀm(xšŽ)œĄż”°l(fšĄ)Ő裏ŹF(xiš€n)ąÓĐêP(gušĄn)ÔöÖ”¶ŐțČßč«žæÈçÏÂ:

ĄĄĄĄÒ»ĄąÄÊÂÔÙÉúÙYÔŽ»ŰÊŐ”ÄÔöÖ”¶Ò»°ăŒ{¶ÈËäNÊÛÆäÊŐÙ”ÄÔÙÉúÙYÔŽŁŹżÉÒÔßxńßmÓĂș(jišŁn)ÒŚÓ(jšŹ)¶·œ·šÒÀŐŐ3%ŐśÊŐÂÊÓ(jšŹ)ËăÀUŒ{ÔöÖ”¶ŁŹ»òßmÓĂÒ»°ăÓ(jšŹ)¶·œ·šÓ(jšŹ)ËăÀUŒ{ÔöÖ”¶ĄŁ

ĄĄĄĄŁšÒ»Ł©±Ÿč«žæËù·QÔÙÉúÙYÔŽŁŹÊÇÖžÔÚÉçț(hušŹ)Éúźa(chšŁn)șÍÉú»îÏûÙM(fšši)ß^łÌÖĐźa(chšŁn)Éú”ÄŁŹÒŃœ(jš©ng)ʧȄÔÓĐÈ«Čż»òČż·ÖÊčÓĂr(jiš€)Ö”ŁŹœ(jš©ng)ß^»ŰÊŐĄąŒÓč€ÌÀíŁŹÄÜòÊčÆäÖŰĐ«@”ĂÊčÓĂr(jiš€)Ö””Äžś·NUÎïĄŁÆäÖĐŁŹŒÓč€ÌÀíHÏȚÓÚÇćÏŽĄąÌôßxĄąÆÆË饹ÇОČđœâĄąŽò°ü”ÈžÄŚ?cšš)ÙÉúÙYÔŽĂÜ¶ÈĄąń¶ÈĄąéL(zhšŁng)¶ÈĄąŽÖŒ(xšŹ)ĄąÜÓČ”ÈÎïÀíĐÔ î”Äș(jišŁn)ÎŒÓ耥Ł

ĄĄĄĄŁš¶țŁ©Œ{¶ÈËßxńßmÓĂș(jišŁn)ÒŚÓ(jšŹ)¶·œ·šŁŹȘ(yš©ng)·ûșÏÏÂÁĐlŒțÖźÒ»Łș

ĄĄĄĄ1.ÄÊÂÎŁëU(xišŁn)UÎïÊŐŒŻ”ÄŒ{¶ÈËŁŹȘ(yš©ng)·ûșÏűŒÒÎŁëU(xišŁn)UÎïœ(jš©ng) IÔSżÉŚCčÜÀíȚk·š”ÄÒȘÇóŁŹÈĄ”ĂÎŁëU(xišŁn)UÎïœ(jš©ng) IÔSżÉŚCĄŁ

ĄĄĄĄ2.ÄÊÂó(bš€o)UC(jš©)Ó(dš°ng)Ü»ŰÊŐ”ÄŒ{¶ÈËŁŹȘ(yš©ng)·ûșÏűŒÒÉÌŐ(wšŽ)ÖśčÜČżéTłöĆ_(tšąi)”Äó(bš€o)UC(jš©)Ó(dš°ng)Ü»ŰÊŐčÜÀíȚk·šÒȘÇóŁŹÈĄ”Ăó(bš€o)UC(jš©)Ó(dš°ng)Ü»ŰÊŐČđœâÆóI(yšš)ÙYÙ|(zhšŹ)ŐJ(rššn)¶šŚCűĄŁ

ĄĄĄĄ3.łęÎŁëU(xišŁn)UÎïĄąó(bš€o)UC(jš©)Ó(dš°ng)ÜÍ⣏ÆäËûÔÙÉúÙYÔŽ»ŰÊŐŒ{¶ÈËȘ(yš©ng)·ûșÏűŒÒÉÌŐ(wšŽ)ÖśčÜČżéTłöĆ_(tšąi)”ÄÔÙÉúÙYÔŽ»ŰÊŐčÜÀíȚk·šÒȘÇóŁŹßM(jšŹn)ĐĐÊĐö(chšŁng)Öśów”ÇÓŁŹČąÔÚÉÌŐ(wšŽ)ČżéTÍêłÉÔÙÉúÙYÔŽ»ŰÊŐœ(jš©ng) IŐßä°žĄŁ

ĄĄĄĄŁšÈ꣩žśŒ(jšȘ)Ű(cšąi)ŐțĄąÖśčÜČżéTŒ°Æä而śÈËTŁŹŽæÔÚß`·šß`Ò(guš©)œoÓèÄÊÂÔÙÉúÙYÔŽ»ŰÊŐI(yšš)Ő(wšŽ)”ÄŒ{¶ÈËŰ(cšąi)Őț·”ߥąȘ(jišŁng)Ńa(bšł)ĐĐé”ÄŁŹÒÀ·šŚ·ŸżÏàȘ(yš©ng)Ű(zšŠ)ÈÎĄŁ

ĄĄĄĄ¶țĄąłęŒ{¶ÈËÆžÓĂ”ÄTč€é±ŸÎλ»òŐßčÍÖśÌáč©”ÄÔÙÉúÙYÔŽ»ŰÊŐȻ՜ÊŐÔöÖ”¶Í⣏Œ{¶ÈË°l(fšĄ)Éú”ÄÔÙÉúÙYÔŽ»ŰÊŐČąäNÊÛ”ÄI(yšš)Ő(wšŽ)ŁŹŸùȘ(yš©ng)°ŽŐŐÒ(guš©)¶šŐśĂâÔöÖ”¶ĄŁ

ĄĄĄĄÈꥹÔöÖ”¶Ò»°ăŒ{¶ÈËäNÊÛŚÔźa(chšŁn)”ÄÙYÔŽŸCșÏÀûÓĂźa(chšŁn)Æ·șÍÌáč©ÙYÔŽŸCșÏÀûÓĂÚŐ(wšŽ)ŁšÒÔÏ·QäNÊÛŸCșÏÀûÓĂźa(chšŁn)Æ·șÍÚŐ(wšŽ)Ł©ŁŹżÉÏíÊÜÔöÖ”¶ŒŽŐśŒŽÍËŐțČߥŁ

ĄĄĄĄŁšÒ»Ł©ŸCșÏÀûÓĂ”ÄÙYÔŽĂû·QĄąŸCșÏÀûÓĂźa(chšŁn)Æ·șÍÚŐ(wšŽ)Ăû·QĄąŒŒĐg(shšŽ)Ë(bišĄo)Ê(zhšłn)șÍÏàêP(gušĄn)lŒțĄąÍ˶±ÈÀę”È°ŽŐŐ±Ÿč«žæËùžœĄ¶ÙYÔŽŸCșÏÀûÓĂźa(chšŁn)Æ·șÍÚŐ(wšŽ)ÔöÖ”¶(yšu)»ĘĿ䣚2022Äê°æŁ©Ą·)(ÒÔÏ·QĄ¶ÄżäĄ·)”ÄÏàêP(gušĄn)Ò(guš©)¶šÌ(zhšȘ)ĐĐĄŁ

ĄĄĄĄŁš¶țŁ©Œ{¶ÈËÄÊÂĄ¶ÄżäĄ·ËùÁĐ”ÄÙYÔŽŸCșÏÀûÓĂí(xiš€ng)ÄżŁŹÆäÉêŐ(qš«ng)ÏíÊܱŸč«žæÒ(guš©)¶š”ÄÔöÖ”¶ŒŽŐśŒŽÍËŐțČßr(shšȘ)ŁŹȘ(yš©ng)ÍŹr(shšȘ)·ûșÏÏÂÁĐlŒț:

ĄĄĄĄ1.Œ{¶ÈËÔÚŸłÈ(nšši)ÊŐÙ”ÄÔÙÉúÙYÔŽŁŹȘ(yš©ng)°ŽÒ(guš©)¶šÄäNÊÛ·œÈĄ”ĂÔöÖ”¶°l(fšĄ)ƱŁ»ßmÓĂĂâ¶ŐțČߔģŹȘ(yš©ng)°ŽÒ(guš©)¶šÄäNÊÛ·œÈĄ”ĂÔöÖ”¶ÆŐÍš°l(fšĄ)ƱĄŁäNÊÛ·œéÒÀ·šÒÀÒ(guš©)o·šÉêîI(lš«ng)°l(fšĄ)Ʊ”ÄÎλ»òŐßÄÊÂĐĄî~ÁăĐÇœ(jš©ng) II(yšš)Ő(wšŽ)”ÄŚÔÈ»ÈËŁŹȘ(yš©ng)ÈĄ”ĂäNÊÛ·œé_Ÿß”ÄÊŐżî{ŚCŒ°ÊŐÙ·œÈ(nšši)Čż{ŚCŁŹ»òŐ߶Ő(wšŽ)C(jš©)êP(gušĄn)Žúé_”Ä°l(fšĄ)ƱĄŁ±ŸżîËù·QĐĄî~ÁăĐÇœ(jš©ng) II(yšš)Ő(wšŽ)ÊÇÖžŚÔÈ»ÈËÄÊÂȘ(yš©ng)¶í(xiš€ng)Äżœ(jš©ng) II(yšš)Ő(wšŽ)”ÄäNÊÛî~Č»łŹß^ÔöÖ”¶°ŽŽÎÆđŐśüc(dišŁn)”ÄI(yšš)Ő(wšŽ)ĄŁ

ĄĄĄĄŒ{¶ÈËÄŸłÍâÊŐÙ”ÄÔÙÉúÙYÔŽŁŹȘ(yš©ng)°ŽÒ(guš©)¶šÈĄ”ĂșŁêP(gušĄn)ßM(jšŹn)żÚÔöÖ”¶ŁÓĂÀUżîűŁŹ»òŐßÄäNÊÛ·œÈĄ”ĂŸßÓĐ°l(fšĄ)ƱĐÔÙ|(zhšŹ)”ÄÊŐżî{ŚCĄąÏàêP(gušĄn)¶ÙM(fšši)ÀUŒ{{ŚCĄŁ

ĄĄĄĄŒ{¶ÈËȘ(yš©ng)ź(dšĄng)ÈĄ”ĂÉÏÊö°l(fšĄ)Ʊ»ò{ŚC¶űÎŽÈĄ”ÔģŹÔČż·ÖÔÙÉúÙYÔŽŠ(dušŹ)Ș(yš©ng)źa(chšŁn)Æ·”ÄäNÊÛÊŐÈëČ»”ĂßmÓñŸč«žæ”ÄŒŽŐśŒŽÍËÒ(guš©)¶šĄŁ

ĄĄĄĄČ»”ĂßmÓñŸč«žæŒŽŐśŒŽÍËÒ(guš©)¶š”ÄäNÊÛÊŐÈë=ź(dšĄng)ÆÚäNÊÛŸCșÏÀûÓĂźa(chšŁn)Æ·șÍÚŐ(wšŽ)”ÄäNÊÛÊŐÈëĄÁŁšŒ{¶ÈËȘ(yš©ng)ź(dšĄng)ÈĄ”Ă°l(fšĄ)Ʊ»ò{ŚC¶űÎŽÈĄ”Ă”ÄÙÈëÔÙÉúÙYÔŽłÉ±ŸĄÂź(dšĄng)ÆÚÙßM(jšŹn)ÔÙÉúÙYÔŽ”ÄÈ«ČżłÉ±ŸŁ©ĄŁ

ĄĄĄĄŒ{¶ÈËȘ(yš©ng)ź(dšĄng)ÔÚź(dšĄng)ÆÚäNÊÛŸCșÏÀûÓĂźa(chšŁn)Æ·șÍÚŐ(wšŽ)äNÊÛÊŐÈëÖĐÌȚłęČ»”ĂßmÓĂŒŽŐśŒŽÍËŐțČßČż·Ö”ÄäNÊÛÊŐÈëșóŁŹÓ(jšŹ)ËăżÉÉêŐ(qš«ng)”ÄŒŽŐśŒŽÍ˶î~Łș

ĄĄĄĄżÉÉêŐ(qš«ng)Í˶î~=[Łšź(dšĄng)ÆÚäNÊÛŸCșÏÀûÓĂźa(chšŁn)Æ·șÍÚŐ(wšŽ)”ÄäNÊÛÊŐÈë-Č»”ĂßmÓĂŒŽŐśŒŽÍËÒ(guš©)¶š”ÄäNÊÛÊŐÈ룩ĄÁßmÓöÂÊ-ź(dšĄng)ÆÚŒŽŐśŒŽÍËí(xiš€ng)Äż”ÄßM(jšŹn)í(xiš€ng)¶î~]ĄÁŠ(dušŹ)Ș(yš©ng)”ÄÍ˶±ÈÀę

ĄĄĄĄžśŒ(jšȘ)¶Ő(wšŽ)C(jš©)êP(gušĄn)ÒȘŒÓ(qišąng)°l(fšĄ)Ʊé_ŸßÏàêP(gušĄn)čÜÀí而śŁŹŒ{¶ÈËȘ(yš©ng)°ŽÒ(guš©)¶šŒ°r(shšȘ)é_ŸßĄąÈĄ”Ă°l(fšĄ)ƱĄŁ

ĄĄĄĄ2.Œ{¶ÈËȘ(yš©ng)œšÁąÔÙÉúÙYÔŽÊŐÙĆ_(tšąi)Ù~ŁŹÁôŽæ?zhššn)äČ饣Ć_(tšąi)Ù~È(nšši)ÈĘ°üÀšŁșÔÙÉúÙYÔŽč©Ű·œÎλĂû·Q»ò(gšš)ÈËĐŐĂûŒ°Éí·ĘŚCÌ(hš€o)ĄąÔÙÉúÙYÔŽĂû·QĄą”(shšŽ)ÁżĄąr(jiš€)žńĄąœY(jišŠ)Ëă·œÊœĄąÊÇ·ńÈĄ”ĂÔöÖ”¶°l(fšĄ)Ʊ»ò·ûșÏÒ(guš©)¶š”Ä{ŚC”ÈĄŁŒ{¶ÈËŹF(xiš€n)ÓĐÙ~Ô(cšš)ĄąÏ”œy(tšŻng)ÄÜò°üÀšÉÏÊöÈ(nšši)ÈʔģŹoĐèÎȘ(dšČ)œšÁąĆ_(tšąi)Ù~ĄŁ

ĄĄĄĄ3.äNÊÛŸCșÏÀûÓĂźa(chšŁn)Æ·șÍÚŐ(wšŽ)ŁŹČ»ÙÓÚ°l(fšĄ)ŐčžÄžïÎŻĄ¶źa(chšŁn)I(yšš)œY(jišŠ)(gš°u)Ő{(diš€o)ŐûÖž§(dšŁo)Ŀ䥷ÖĐ”ÄÌÔÌÏȚÖÆîí(xiš€ng)ÄżĄŁ

ĄĄĄĄ4.äNÊÛŸCșÏÀûÓĂźa(chšŁn)Æ·șÍÚŐ(wšŽ)ŁŹČ»ÙÓÚÉúB(tš€i)h(hušąn)ŸłČżĄ¶h(hušąn)Ÿł±ŁŚo(hšŽ)ŸCșÏĂû䥷ÖДĥ°žßÎÛÈŸĄąžßh(hušąn)ŸłïL(fš„ng)ëU(xišŁn)Ą±źa(chšŁn)Æ·»òÖŰÎÛÈŸč€ËĄŁĄ°žßÎÛÈŸĄąžßh(hušąn)ŸłïL(fš„ng)ëU(xišŁn)Ą±źa(chšŁn)Æ·ŁŹÊÇÖžÔÚĄ¶h(hušąn)Ÿł±ŁŚo(hšŽ)ŸCșÏĂû䥷ÖĐË(bišĄo)ŚąÌŰĐÔ饰GHW/GHFĄ±”Äźa(chšŁn)Æ·ŁŹ”«Œ{¶ÈËÉúźa(chšŁn)äNÊÛ”ÄÙYÔŽŸCșÏÀûÓĂźa(chšŁn)Æ·MŚăĄ°GHW/GHFĄ±ÀęÍâlżîÒ(guš©)¶š”ÄŒŒĐg(shšŽ)șÍlŒț”ÄłęÍ⥣

ĄĄĄĄ5.ŸCșÏÀûÓĂ”ÄÙYÔŽŁŹÙÓÚÉúB(tš€i)h(hušąn)ŸłČżĄ¶űŒÒÎŁëU(xišŁn)UÎïĂû䥷ÁĐĂś”ÄÎŁëU(xišŁn)UÎï”ÄŁŹȘ(yš©ng)ź(dšĄng)ÈĄ”ĂÊĄŒ(jšȘ)»òÊĐŒ(jšȘ)ÉúB(tš€i)h(hušąn)ŸłČżéTîC°l(fšĄ)”ÄĄ¶ÎŁëU(xišŁn)UÎïœ(jš©ng) IÔSżÉŚCĄ·ŁŹÇÒÔSżÉœ(jš©ng) I·¶ú°üÀšÔÎŁëU(xišŁn)UÎï”ÄÀûÓĂĄŁ

ĄĄĄĄ6.Œ{¶ĐĆÓĂŒ(jšȘ)eČ»éCŒ(jšȘ)»òDŒ(jšȘ)ĄŁ

ĄĄĄĄ7.Œ{¶ÈËÉêŐ(qš«ng)ÏíÊܱŸč«žæÒ(guš©)¶š”ÄŒŽŐśŒŽÍËŐțČßr(shšȘ)ŁŹÉêŐ(qš«ng)Í˶¶żîËùÙÆÚÇ°6(gšš)ÔÂŁšșŹËùÙÆÚź(dšĄng)ÆÚŁ©Č»”Ă°l(fšĄ)ÉúÏÂÁĐÇéĐÎŁș

ĄĄĄĄŁš1Ł©Òòß`·ŽÉúB(tš€i)h(hušąn)Ÿł±ŁŚo(hšŽ)”Ä·šÂÉ·šÒ(guš©)ÊÜ”œĐĐŐțÌÁPŁšŸŻžæĄąÍšó(bš€o)ĆúÔu(pšȘng)»òÎŽÎ10ÈfÔȘÒÔÏÂÁPżîĄą]ÊŐß`·šËù”ĂĄą]ÊŐ·Ç·šŰ(cšąi)ÎïłęÍ⣻ΎÎ10ÈfÔȘÒÔÏÂșŹ±Ÿ”(shšŽ)ŁŹÏÂÍŹŁ©ĄŁ

ĄĄĄĄŁš2Ł©Òòß`·Ž¶ÊŐ·šÂÉ·šÒ(guš©)±»¶Ő(wšŽ)C(jš©)êP(gušĄn)ÌÁPŁšÎŽÎ10ÈfÔȘÒÔÏÂÁPżîłęÍ⣩ŁŹ»ò°l(fšĄ)Éúò_ÈĄłöżÚÍ˶ĄąÌé_°l(fšĄ)Ʊ”ÄÇéĐÎĄŁ

ĄĄĄĄŒ{¶ÈËÔÚȚkÀíÍ˶ÊÂÒËr(shšȘ)ŁŹȘ(yš©ng)ÏòÖśčܶŐ(wšŽ)C(jš©)êP(gušĄn)Ìáč©Æä·ûșϱŸlÒ(guš©)¶š”ÄÉÏÊölŒțÒÔŒ°Ą¶ÄżäĄ·Ò(guš©)¶š”ÄŒŒĐg(shšŽ)Ë(bišĄo)Ê(zhšłn)șÍÏàêP(gušĄn)lŒț”ÄűĂæÂĂśŁŹČąÔÚűĂæÂĂśÖĐÈç(shšȘ)ŚąĂśÎŽÈĄ”Ă°l(fšĄ)Ʊ»òÏàêP(gušĄn){ŚCÒÔŒ°œÓÊÜh(hušąn)±ŁĄą¶ÊŐÌÁP”ÈÇérĄŁÎŽÌáč©űĂæÂĂś”ÄŁŹ¶Ő(wšŽ)C(jš©)êP(gušĄn)Č»”ĂœoÓèÍ˶ĄŁ

ĄĄĄĄŁšÈ꣩ÒŃÏíÊܱŸč«žæÒ(guš©)¶š”ÄÔöÖ”¶ŒŽŐśŒŽÍËŐțČߔČ{¶ÈËŁŹŚÔČ»·ûșϱŸč«žæĄ°ÈꥱÖДڥ°Łš¶țŁ©Ą±Čż·ÖÒ(guš©)¶š”ÄlŒțÒÔŒ°Ą¶ÄżäĄ·Ò(guš©)¶š”ÄŒŒĐg(shšŽ)Ë(bišĄo)Ê(zhšłn)șÍÏàêP(gušĄn)lŒț”Äź(dšĄng)ÔÂÆđŁŹČ»ÔÙÏíÊܱŸč«žæÒ(guš©)¶š”ÄÔöÖ”¶ŒŽŐśŒŽÍËŐțČߥŁ

ĄĄĄĄŁšËÄŁ©ÒŃÏíÊܱŸč«žæÒ(guš©)¶š”ÄÔöÖ”¶ŒŽŐśŒŽÍËŐțČߔČ{¶ÈËŁŹÔÚÏíÊÜÔöÖ”¶ŒŽŐśŒŽÍËŐțČßșóŁŹłöŹF(xiš€n)±Ÿč«žæĄ°ÈꥱÖДڥ°Łš¶țŁ©Ą±Čż·Ö”ÚĄ°7Ą±üc(dišŁn)Ò(guš©)¶šÇéĐΔģŹŚÔÌÁPQ¶šŚśłö”Äź(dšĄng)ÔÂÆđ6(gšš)ÔÂÈ(nšši)Č»”ĂÏíÊܱŸč«žæÒ(guš©)¶š”ÄÔöÖ”¶ŒŽŐśŒŽÍËŐțČߥŁÈçŒ{¶ÈËßBÀm(xšŽ)12(gšš)ÔÂÈ(nšši)°l(fšĄ)ÉúÉŽÎÒÔÉϱŸč«žæĄ°ÈꥱÖДڥ°Łš¶țŁ©Ą±Čż·Ö”ÚĄ°7Ą±üc(dišŁn)Ò(guš©)¶š”ÄÇéĐÎŁŹŚÔ”Ú¶țŽÎÌÁPQ¶šŚśłö”Äź(dšĄng)ÔÂÆđ36(gšš)ÔÂÈ(nšši)Č»”ĂÏíÊܱŸč«žæÒ(guš©)¶š”ÄÔöÖ”¶ŒŽŐśŒŽÍËŐțČߥŁÏàêP(gušĄn)ÌÁPQ¶š±»ÒÀ·šł·äNĄąŚžüĄąŽ_ŐJ(rššn)ß`·š»òŐߎ_ŐJ(rššn)oЧ”ÄŁŹ·ûșÏlŒț”ÄŒ{¶ÈËżÉÒÔÖŰĐÂÉêŐ(qš«ng)ȚkÀíÍ˶ÊÂÒËĄŁ

ĄĄĄĄŁšÎ棩žśÊĄĄąŚÔÖÎ

^(qš±)ĄąÖ±Ę ÊĐĄąÓ(jšŹ)ÎÁĐÊжŐ(wšŽ)C(jš©)êP(gušĄn)Ș(yš©ng)ÓÚĂżÄê3Ô”ŚÖźÇ°ÔÚÆäŸW(wšŁng)ŐŸÉÏ,ą±Ÿ”Ű

^(qš±)ÉÏÒ»Äê¶ÈËùÓĐÏíÊܱŸč«žæÒ(guš©)¶š”ÄÔöÖ”¶ŒŽŐśŒŽÍË»òĂâ¶ŐțČߔČ{¶ÈËŁŹ°ŽÏÂÁĐí(xiš€ng)ÄżÓèÒÔč«ÊŸ:Œ{¶ÈËĂû·QĄąŒ{¶ÈËŚR(shšȘ)eÌ(hš€o)ĄąŸCșÏÀûÓĂ”ÄÙYÔŽĂû·QĄąŸCșÏÀûÓĂźa(chšŁn)Æ·șÍÚŐ(wšŽ)Ăû·QĄŁžśÊĄĄąŚÔÖÎ

^(qš±)ĄąÖ±Ę ÊĐĄąÓ(jšŹ)ÎÁĐÊжŐ(wšŽ)C(jš©)êP(gušĄn)ÔÚŠ(dušŹ)±Ÿ”Ű

^(qš±)ÉÏÒ»Äê¶ÈÏíÊܱŸč«žæÒ(guš©)¶š”ÄÔöÖ”¶ŒŽŐśŒŽÍË»òĂâ¶ŐțČߔČ{¶ÈËßM(jšŹn)ĐĐč«ÊŸÇ°ŁŹȘ(yš©ng)ț(hušŹ)ÍŹ±Ÿ”Ű

^(qš±)ÉúB(tš€i)h(hušąn)ŸłČżéTŁŹÔÙŽÎșË(shšȘ)Œ{¶ÈËÊÜh(hušąn)±ŁÌÁPÇérĄŁ

ĄĄĄĄËÄĄąŒ{¶ÈËÄÊÂĄ¶ÄżäĄ·2.15Ą°ÎÛËźÌÀíSłöËźĄąč€I(yšš)ĆĆËźŁš”VŸźËźŁ©ĄąÉú»îÎÛËźĄąÀŹ»űÌÀíSBÍžŁšVŁ©Òș”ÈĄ±í(xiš€ng)ÄżĄą5.1Ą°ÀŹ»űÌÀíĄąÎÛÄàÌÀíÌÖĂÚŐ(wšŽ)Ą±Ąą5.2Ą°ÎÛËźÌÀíÚŐ(wšŽ)Ą±í(xiš€ng)ÄżŁŹżÉßmÓñŸč«žæĄ°ÈꥱÒ(guš©)¶š”ÄÔöÖ”¶ŒŽŐśŒŽÍËŐțČߣŹÒČżÉßxńßmÓĂĂâŐśÔöÖ”¶ŐțČߣ»Ò»œ(jš©ng)ßx¶šŁŹ36(gšš)ÔÂÈ(nšši)Č»”ĂŚžüĄŁßxńßmÓĂĂâ¶ŐțČߔČ{¶ÈËŁŹȘ(yš©ng)MŚă±Ÿč«žæĄ°ÈꥱÓĐêP(gušĄn)Ò(guš©)¶šÒÔŒ°Ą¶ÄżäĄ·Ò(guš©)¶š”ÄŒŒĐg(shšŽ)Ë(bišĄo)Ê(zhšłn)șÍÏàêP(gušĄn)lŒțŁŹÏàêP(gušĄn)ÙYÁÏÁôŽæ?zhššn)äČéĄ?/div>

ĄĄĄĄÎ楹°ŽŐŐ±Ÿč«žæÒ(guš©)¶šÎ(gšš)ËùÙÆÚÍ˶œđî~łŹß^500ÈfÔȘ”ÄŁŹÖśčܶŐ(wšŽ)C(jš©)êP(gušĄn)Ș(yš©ng)ÔÚÍ˶ÍêłÉșó30(gšš)而śÈŐÈ(nšši)ŁŹąÍ˶ÙYÁÏËÍÍŹŒ(jšȘ)Ű(cšąi)ŐțČżéTÍ(fšŽ)Č飏Ű(cšąi)ŐțČżéTÖđŒ(jšȘ)Í(fšŽ)ČéșóŁŹÓÉÊĄŒ(jšȘ)Ű(cšąi)ŐțČżéTËÍŰ(cšąi)ŐțČżź(dšĄng)?shšŽ)۱O(jišĄn)čÜŸÖłöŸßŚîœKÍ(fšŽ)ČéÒâÒĄŁÍ(fšŽ)Čé而śȘ(yš©ng)ÓÚÍ˶șó3(gšš)ÔÂÈ(nšši)ÍêłÉŁŹŸßówÍ(fšŽ)ČéłÌĐòÓÉŰ(cšąi)ŐțČżź(dšĄng)?shšŽ)۱O(jišĄn)čÜŸÖț(hušŹ)ÍŹÊĄŒ(jšȘ)Ű(cšąi)¶ČżéTÖƶšĄŁ

ĄĄĄĄÁùĄąÔÙÉúÙYÔŽ»ŰÊŐĄąÀûÓĂŒ{¶ÈËȘ(yš©ng)ÒÀ·šÂÄĐĐŒ{¶ÁxŐ(wšŽ)ĄŁžśŒ(jšȘ)¶Ő(wšŽ)C(jš©)êP(gušĄn)ÒȘŒÓ(qišąng)Œ{¶Éêó(bš€o)Ąą°l(fšĄ)Ʊé_ŸßĄąŒŽŐśŒŽÍË”ÈÊÂí(xiš€ng)”ÄčÜÀí而śŁŹ±ŁŐÏŒ{¶ÈË°ŽÒ(guš©)¶šŒ°r(shšȘ)ȚkÀíÏàêP(gušĄn)Œ{¶ÊÂí(xiš€ng)ĄŁ

ĄĄĄĄÆߥą±Ÿč«žæŚÔ2022Äê3ÔÂ1ÈŐÆđÌ(zhšȘ)ĐĐĄŁĄ¶Ű(cšąi)ŐțČż űŒÒ¶Ő(wšŽ)żŸÖêP(gušĄn)ÓÚÓĄ°l(fšĄ)ĄŽÙYÔŽŸCșÏÀûÓĂźa(chšŁn)Æ·șÍÚŐ(wšŽ)ÔöÖ”¶(yšu)»ĘĿ䥔”ÄÍšÖȘĄ·ŁšŰ(cšąi)¶ĄČ2015Ął78Ì(hš€o)Ł©ĄąĄ¶Ű(cšąi)ŐțČż ¶Ő(wšŽ)żŸÖêP(gušĄn)ÓÚÙYÔŽŸCșÏÀûÓĂÔöÖ”¶ŐțČß”Äč«žæĄ·ŁšŰ(cšąi)ŐțČż ¶Ő(wšŽ)żŸÖč«žæ2019Äê”Ú90Ì(hš€o)Ł©łęĄ°ŒŒĐg(shšŽ)Ë(bišĄo)Ê(zhšłn)șÍÏàêP(gušĄn)lŒțĄ±ÍâÍŹr(shšȘ)UÖ裏Ą°ŒŒĐg(shšŽ)Ë(bišĄo)Ê(zhšłn)șÍÏàêP(gušĄn)lŒțĄ±ÓĐêP(gušĄn)Ò(guš©)¶šżÉÀ^Àm(xšŽ)Ì(zhšȘ)ĐĐÖÁ2022Äê12ÔÂ31ÈŐÖ襣Ą¶ÄżäĄ·ËùÁĐ”ÄÙYÔŽŸCșÏÀûÓĂí(xiš€ng)ÄżßmÓĂ”ÄűŒÒË(bišĄo)Ê(zhšłn)ĄąĐĐI(yšš)Ë(bišĄo)Ê(zhšłn)ŁŹÈçÔÚÌ(zhšȘ)ĐĐß^łÌÖĐÓĐžüĐÂĄąÌæQŁŹœy(tšŻng)Ò»°ŽĐ”ÄűŒÒË(bišĄo)Ê(zhšłn)ĄąĐĐI(yšš)Ë(bišĄo)Ê(zhšłn)Ì(zhšȘ)ĐĐĄŁ

ĄĄĄĄŽËÇ°ÒŃ°l(fšĄ)ÉúÎŽÌÀí”ÄÊÂí(xiš€ng)ŁŹ°Ž±Ÿč«žæÒ(guš©)¶šÌ(zhšȘ)ĐĐĄŁÒŃÌÀí”ÄÊÂí(xiš€ng)ŁŹÈçÌ(zhšȘ)ĐĐÍêź

tČ»ÔÙŐ{(diš€o)ŐûŁ»ÈçŒ{¶ÈËÊÜ”œh(hušąn)±ŁĄą¶ÊŐÌÁPÒŃÍŁÖčÏíÊÜŒŽŐśŒŽÍËŐțČß”Är(shšȘ)égłŹß^6(gšš)Ô”«ÉĐÎŽÌ(zhšȘ)ĐĐÍêź

”ÄŁŹtŚÔ±Ÿč«žæÌ(zhšȘ)ĐДğ(dšĄng)ÔÂÆ𣏿ÉÖŰĐÂÉêŐ(qš«ng)ÏíÊÜŒŽŐśŒŽÍËŐțČߣ»ÈçŒ{¶ÈËÊÜ”œh(hušąn)±ŁĄą¶ÊŐÌÁPÒŃÍŁÖčÏíÊÜŒŽŐśŒŽÍËŐțČß”Är(shšȘ)égÎŽłŹß^6(gšš)ÔÂŁŹtŚÔ6(gšš)ÔÂÆÚMșó”ÄŽÎÔÂÆ𣏿ÉÖŰĐÂÉêŐ(qš«ng)ÏíÊÜŒŽŐśŒŽÍËŐțČߥŁ

ĄĄĄĄÌŰŽËč«žæĄŁ

Ű(cšąi)ŐțČż ¶Ő(wšŽ)żŸÖ

2021Äê12ÔÂ30ÈŐ

ĄĄĄĄUäÊÇäèFč€I(yšš)ÖŰÒȘ”ÄèFËŰÔÁÏŁŹÊÇΚһżÉŽóÁżÌæŽúèF”VÊŻ”ÄèFËŰÔÁÏŁŹÒČÊÇżÉÒÔoÏȚŃh(hušąn)ÀûÓĂ”ÄŸGÉ«ÔÙÉúÙYÔŽĄŁț(jšŽ)ÁËœâŁŹÓĂUäÉúźa(chšŁn)1䣏żÉč(jišŠ)ŒsèF”VÊŻ1.65ŁŹœ””ÍÄÜÔŽÏûșÄ350č«œïË(bišĄo)Ê(zhšłn)ĂșŁŹÉÙÓĂ1.7ĐÂËźŁŹpÉÙ1.6CO?”ÄĆĆ·ĆșÍ3čÌówUÎï”ÄĆĆ·ĆĄŁÊčÓĂU䌜éÔČÄÁÏäŒÈÊÇäèFźa(chšŁn)I(yšš)Ő{(diš€o)ŐûœY(jišŠ)(gš°u)Ąąœ””ÍÌŒĆĆ·Ć”ÄĐèÒȘŁŹÒČÊÇÍšß^œ””ÍÔ”VĐèÇóÔö(qišąng)ÙYÔŽ±ŁŐÏÄÜÁŠ”ÄĐèÒȘŁŹžüÊÇ(shšȘ)ŹF(xiš€n)äèFĐĐI(yšš)Ą°ëpÌŒĄ±ÄżË(bišĄo)”ÄÆÈÇĐĐèÒȘĄŁ

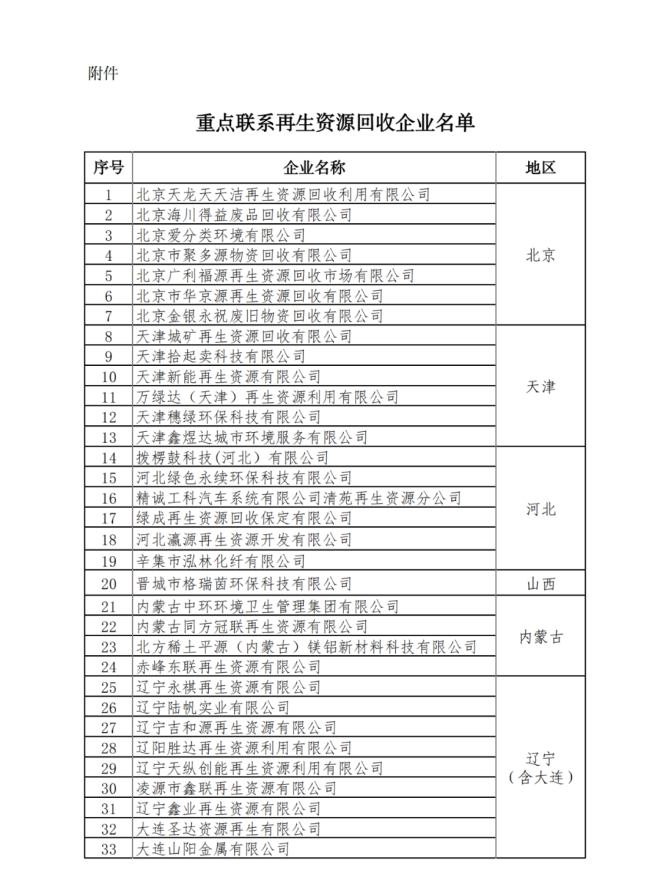

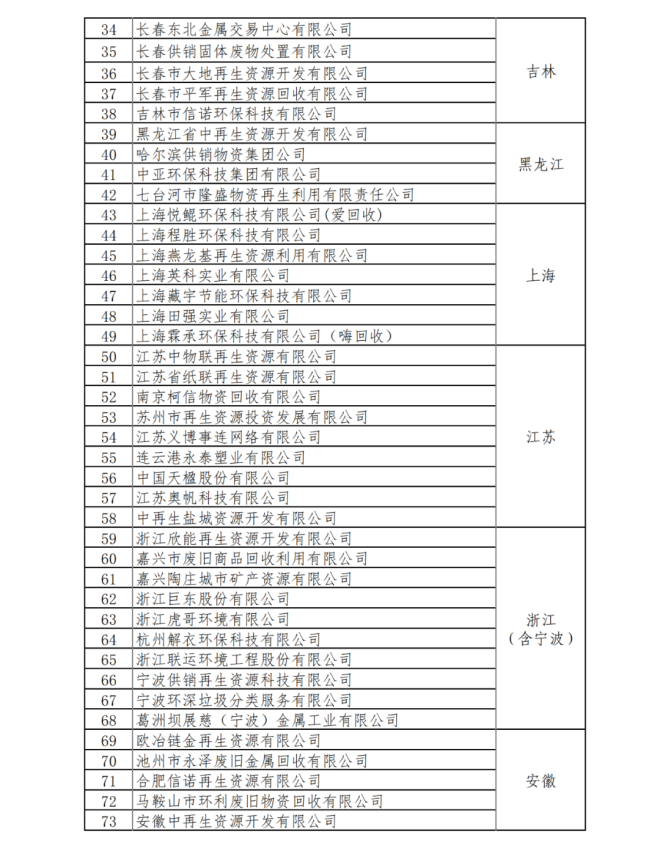

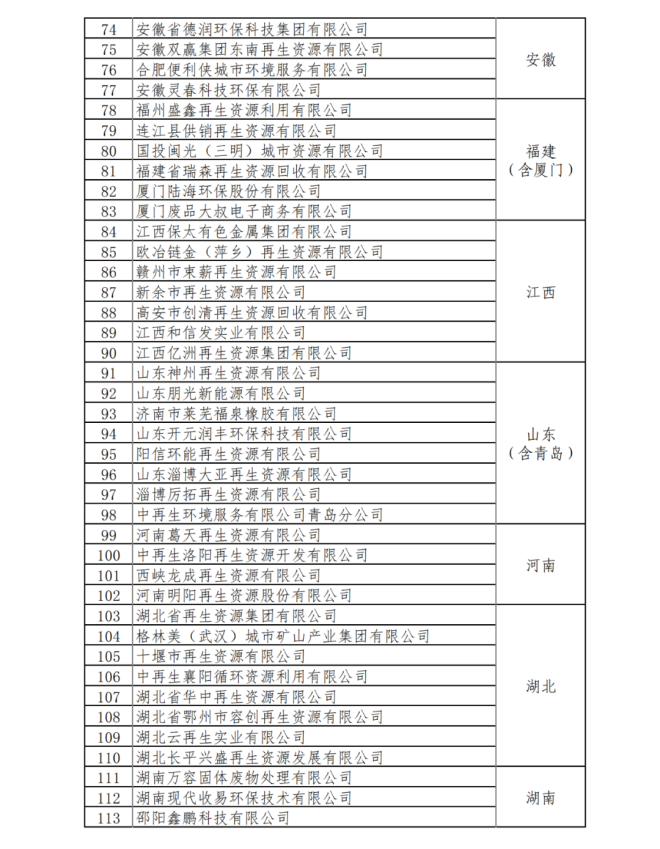

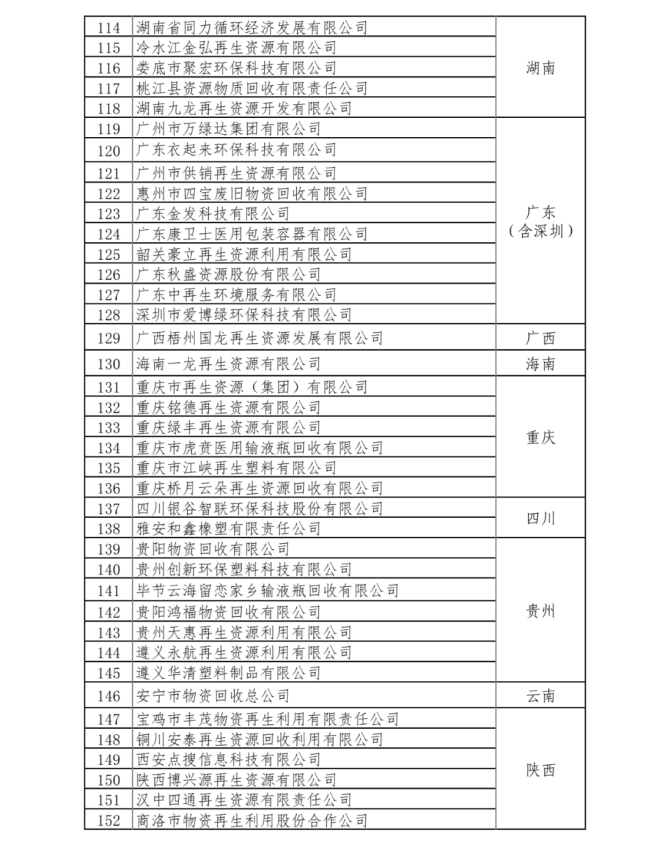

ĄĄĄĄ”Ú40Ì(hš€o)č«žæ”ÄÏ°l(fšĄ)ŁŹŠ(dušŹ)ÔÙÉúÙYÔŽÌé_°l(fšĄ)Ʊ·șE”Äî}Ìáč©ÁËŐțČßÒęîI(lš«ng)ŁŹŽËč«žæÏ°l(fšĄ)”ĔڶțÌìŁŹűŒÒÉÌŐ(wšŽ)Čż°l(fšĄ)ČŒÁËĄ¶êP(gušĄn)ÓÚÖŰüc(dišŁn)Â(lišąn)Ï”ÔÙÉúÙYÔŽ»ŰÊŐÆóI(yšš)ĂûΔÄč«ÊŸĄ·ŁŹÆäÖĐÉ挰·ûșÏŚîĐÂÙYÔŽŸCșÏÀûÓĂÔöÖ”¶ŐțČß”Ä169ŒÒÔÙÉúÙYÔŽ»ŰÊŐÆóI(yšš)ĄŁÔÒÈçÏÂĂûÎŁș

ĄĄĄĄÖŰüc(dišŁn)Â(lišąn)Ï”ÔÙÉúÙYÔŽ»ŰÊŐÆóI(yšš)ĂûÎŁș

ĄĄĄĄÆä(shšȘ)ŁŹŚÔč€ĐĆČż2012Äê9Ô°l(fšĄ)ČŒĄ°UäèFŒÓč€ĐĐI(yšš)Ê(zhšłn)ÈëlŒțĄ±ÒÔíŁŹœŰÖÁ2021Äê”ŚŁŹÀÛÓ(jšŹ)°l(fšĄ)ČŒ9ĆúŽÎ·ûșÏÊ(zhšłn)ÈëlŒț”ÄUäŒÓč€ÆóI(yšš)ĂûÎŁŹșÏÓ(jšŹ)ŽæÀm(xšŽ)584ŒÒŁšÌȚłęł·äNÙYžńÆóI(yšš)Ł©ŁŹÄêUäèFŒÓč€ÄÜÁŠÒŃß_(dšą)”œ1.6|ŚóÓÒŁŹ¶ű(shšȘ)ëHÄêŒÓč€Áż?jš©)Hé0.7|ŁŹźa(chšŁn)ÄÜÀûÓĂÂÊĘ^”ÍĄŁÍŹr(shšȘ)ŁŹUä»ŰÊŐĐĐI(yšš)ÒÔÖĐĐĄÎąÆóI(yšš)éÖśŁŹĐĐI(yšš)éL(zhšŁng)ÆÚĄ°ÉąyÎÛĄ±ĄŁUäźa(chšŁn)ÉúĆc»ŰÊŐŽæÔÚĂśï@”ÄíÔŽ·ÖÉąĄąÆ··NÍ(fšŽ)ësĄąÒ(guš©)žńësyĄąÙ|(zhšŹ)Áż

ąČîČ»ęR”Èî}ĄŁ

ĄĄĄĄœüŚÄêŁŹêP(gušĄn)ÓÚUä»ŰÊŐÀûÓĂh(hušąn)č(jišŠ)”Ä°l(fšĄ)Ʊî}Ò»Ö±ÊÇÒ»(gšš)ëyî}ŁŹ(gšš)e”Ű

^(qš±)éÁ˔۷œÀûÒæß`·šß`Ò(guš©)œoÓèÄÊÂUä»ŰÊŐÀûÓĂŒ°ÆäËûÔÙÉúÙYÔŽ»ŰÊŐI(yšš)Ő(wšŽ)”ÄŒ{¶ÈËŰ(cšąi)Őț·”ߥąȘ(jišŁng)Ńa(bšł)ĐĐ飏ÔìłÉÔÙÉúÙYÔŽÌé_°l(fšĄ)Ʊ·șEĄŁÀ(yšąn)ÖŰÎŁșŠÁËÔÙÉúÙYÔŽșÏ·šÀûÓĂÊĐö(chšŁng)ŁŹ_yÁ˶ÊŐŐśčÜÖÈĐòŁŹœoÔÙÉúÙYÔŽÀûÓĂÆóI(yšš)ÔìłÉOŽópʧŁŹÒČœoUäĐĐI(yšš)ÄËÖÁäèFĐĐI(yšš)§íŰ(fšŽ)ĂæÓ°íĄŁ

ĄĄĄĄ2022Äê1ÔÂ27ÈŐŁŹűŒÒč€ĐĆČż”È8ČżéT°l(fšĄ)ČŒĄ¶êP(gušĄn)ÓÚŒÓżìÍÆÓ(dš°ng)č€I(yšš)ÙYÔŽŸCșÏÀûÓĂ”Ä(shšȘ)Ê©·œ°žĄ·ÌáłöŁș”œ2025ÄêŁŹÔÙÉúÙYÔŽĐĐI(yšš)łÖÀm(xšŽ)œĄż”°l(fšĄ)Ő裏č€I(yšš)ÙYÔŽŸCșÏÀûÓĂЧÂÊĂśï@ÌáÉ꣏äèFč€I(yšš)ÀûÓĂUäÙYÔŽÁżß_(dšą)”œ3.2|ĄŁß@Ò»”(shšŽ)Ö”±È2021Äê1ÔÂ21ÈŐłöĆ_(tšąi)”ÄĄ¶êP(gušĄn)ÓÚŒÓżìUĆfÎïÙYŃh(hušąn)ÀûÓĂówÏ”œšÔO(shšš)”ÄÖž§(dšŁo)ÒâÒĄ·ÖДĔ(shšŽ)Ö”žßłöÁË2000ÈfŁŹÓÉŽËżÉÒŁŹUäąÔÙŽÎÓíĐ”ıŹ°l(fšĄ)Ž°żÚĄŁ

ĄĄĄĄëSÖűžśí(xiš€ng)ŐțČß”Ä(shšȘ)Ê©ŁŹUäÌÓÚÒ(guš©)ÄŁÉÏÉ걏°l(fšĄ)ÆÚĄąŐțČßÖ§łÖŒtÀûÆÚĄąĐĐI(yšš)ŐûșÏÌáÉęÆÚĄŁ