�����������Ѵ�(ji��)�ܭh(hu��n)���a(ch��n)�I(y��)���Ƅ�(d��ng)�YԴ��(ji��)�s��Ч�������F(xi��n)�l(f��)�����h(hu��n)�����o(h��)����(ji��)�ܹ�(ji��)ˮ�(xi��ng)Ŀ��I(y��)���ö���(y��u)��Ŀ䛣�2021��棩���͡��YԴ�C��������I(y��)���ö���(y��u)��Ŀ䛣�2021��棩�������P(gu��n)���(xi��ng)�������£�

����һ�����h(hu��n)�����o(h��)����(ji��)�ܹ�(ji��)ˮ�(xi��ng)Ŀ��I(y��)���ö���(y��u)��Ŀ䛣�2021��棩���͡��YԴ�C��������I(y��)���ö���(y��u)��Ŀ䛣�2021��棩����2021��1��1����ʩ����

����������I(y��)�����ڡ�ؔ(c��i)���� ���Ҷ���(w��)���� ���Ұl(f��)չ�ĸ�ί�P(gu��n)�ڹ����h(hu��n)�����o(h��)��(ji��)�ܹ�(ji��)ˮ�(xi��ng)Ŀ��I(y��)���ö���(y��u)��Ŀ䛣�ԇ�У���֪ͨ����ؔ(c��i)����2009��166̖(h��o)���͡�ؔ(c��i)���� ���Ҷ���(w��)���� ���Ұl(f��)չ�ĸ�ί�P(gu��n)�����������Ӛ�l(f��)�����<�h(hu��n)�����o(h��)����(ji��)�ܹ�(ji��)ˮ�(xi��ng)Ŀ��I(y��)���ö���(y��u)��Ŀ䛣�ԇ�У�>��֪ͨ����ؔ(c��i)����2016��131̖(h��o)����Ŀ�Ҏ(gu��)���������(xi��ng)Ŀ��2021��12��31��ǰ���M(j��n)�냞(y��u)���ڵģ��ɰ�����Ҏ(gu��)���^�m(x��)�������ڝM��ֹ����I(y��)�����ڡ��h(hu��n)�����o(h��)����(ji��)�ܹ�(ji��)ˮ�(xi��ng)Ŀ��I(y��)���ö���(y��u)��Ŀ䛣�2021��棩��Ҏ(gu��)���������(xi��ng)Ŀ����2020��12��31��ǰ��ȡ�õ�һ�P���a(ch��n)��(j��ng)�I����������ʣ�������������߃�(y��u)�����ڝM��ֹ��

����������I(y��)�����YԴ�C�����Ì��ڡ�ؔ(c��i)���� ���Ҷ���(w��)���� ���Ұl(f��)չ�ĸ�ί�P(gu��n)�ڹ����YԴ�C��������I(y��)���ö���(y��u)��Ŀ䛣�2008��棩��֪ͨ����ؔ(c��i)����2008��117̖(h��o)����Ŀ�Ҏ(gu��)���������������ڡ��YԴ�C��������I(y��)���ö���(y��u)��Ŀ䛣�2021��棩��Ҏ(gu��)�����������ɰ�����Ҏ(gu��)���^�m(x��)���܃�(y��u)����2021��12��31��ֹ��

������������(w��)�C(j��)�P(gu��n)�ں��m(x��)���������粻�ܜ�(zh��n)�_�ж���I(y��)���µ��(xi��ng)Ŀ�Ƿ���ڡ��h(hu��n)�����o(h��)����(ji��)�ܹ�(ji��)ˮ�(xi��ng)Ŀ��I(y��)���ö���(y��u)��Ŀ䛣�2021��棩�����Լ��YԴ�C�������Ƿ���ڡ��YԴ�C��������I(y��)���ö���(y��u)��Ŀ䛣�2021��棩��Ҏ(gu��)���ķ���������Ո(q��ng)ʡ��(j��)���ϣ���ʡ��(j��)���l(f��)չ�ĸ�����B(t��i)�h(hu��n)���Ȳ��T������Ҋ��

����������ؔ(c��i)���� ���Ҷ���(w��)���� ���Ұl(f��)չ�ĸ�ί�P(gu��n)�ڹ����h(hu��n)�����o(h��)��(ji��)�ܹ�(ji��)ˮ�(xi��ng)Ŀ��I(y��)���ö���(y��u)��Ŀ䛣�ԇ�У���֪ͨ����ؔ(c��i)����2009��166̖(h��o)������ؔ(c��i)���� ���Ҷ���(w��)���� ���Ұl(f��)չ�ĸ�ί�P(gu��n)�ڹ����YԴ�C��������I(y��)���ö���(y��u)��Ŀ䛣�2008��棩��֪ͨ����ؔ(c��i)����2008��117̖(h��o)���Լ���ؔ(c��i)���� ���Ҷ���(w��)���� ���Ұl(f��)չ�ĸ�ί�P(gu��n)�����������Ӛ�l(f��)�����<�h(hu��n)�����o(h��)����(ji��)�ܹ�(ji��)ˮ�(xi��ng)Ŀ��I(y��)���ö���(y��u)��Ŀ䛣�ԇ�У�>��֪ͨ����ؔ(c��i)����2016��131̖(h��o)����2022��1��1�����Uֹ��

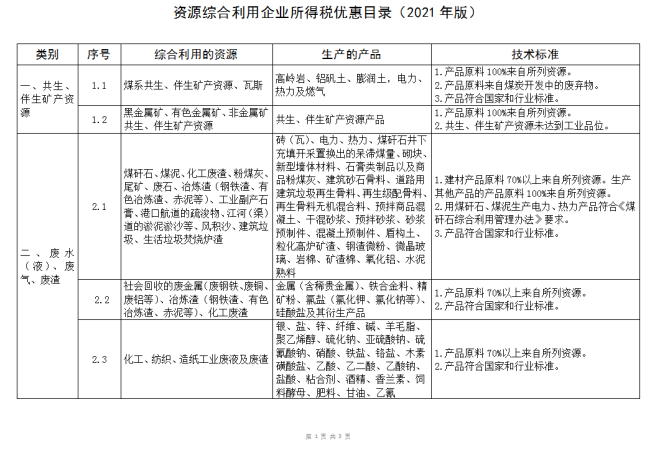

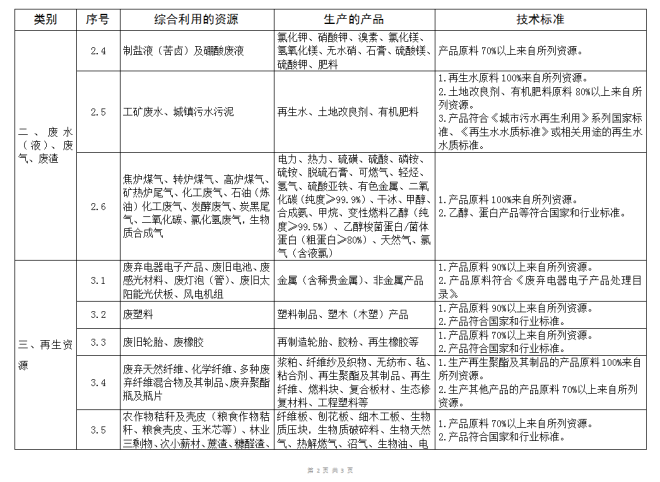

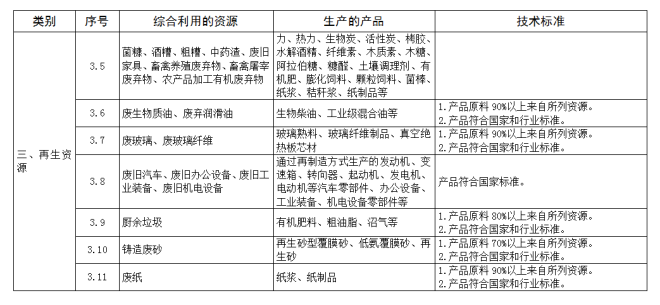

����������1.�h(hu��n)�����o(h��)����(ji��)�ܹ�(ji��)ˮ�(xi��ng)Ŀ��I(y��)���ö���(y��u)��Ŀ䛣�2021��棩

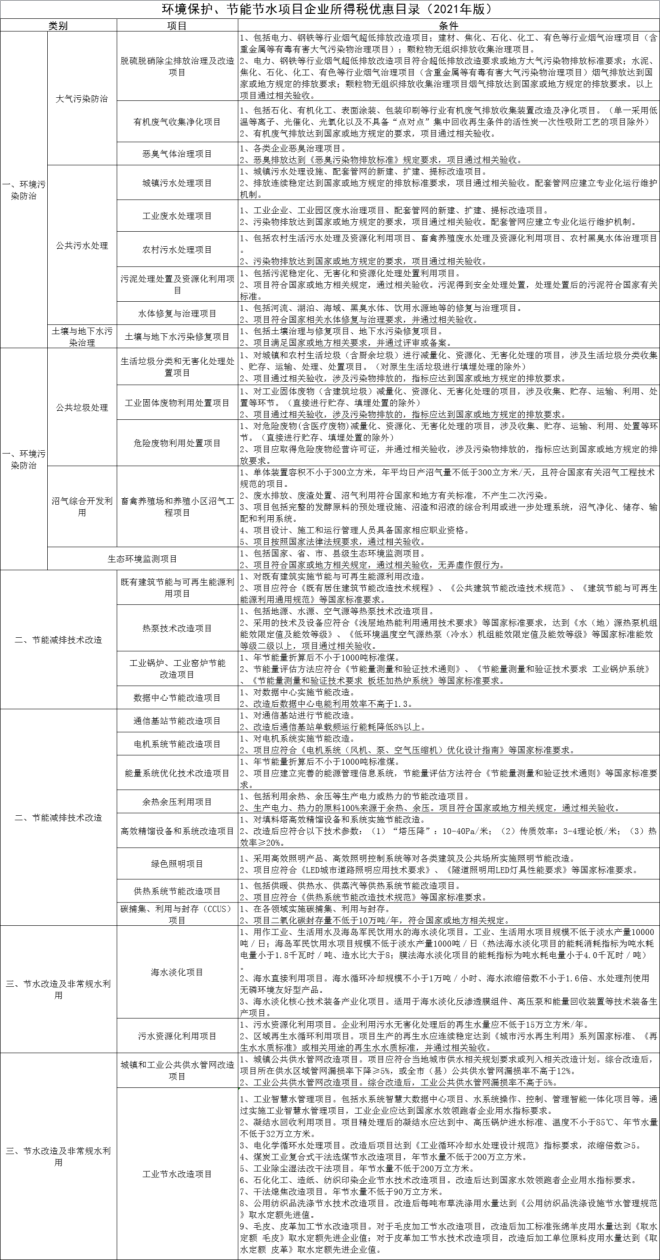

�������� 2.�YԴ�C��������I(y��)���ö���(y��u)��Ŀ䛣�2021��棩

ؔ(c��i)���� ���Ҷ���(w��)���� ���Ұl(f��)չ�ĸ�ί ���B(t��i)�h(hu��n)����

2021��12��16��

��������1��

��������2��