���

�������p̼�������҇����ٵV�I(y��)���������

�����������ÿ������Ӌ(j��)�������̼�ŷ������҇���F�ИI(y��)������ŷ����H1.46�����ۺϘ�(bi��o)ú543ǧ�����ң����ړ�(j��)����䓅f(xi��)Ӌ(j��)��ć�䓶�����̼�ŷ���1.89����ƽ��ˮƽ��

������Ľ��ن·���Դ�����Ͽ������ڽ������Fȫ�ИI(y��)�����ŷŴ�ʩ�Č�(sh��)ʩ����䓵�̼�ŷ���λ���҇���Ҫ����̼�ŷ�����ĩλ��

������δ�����Ї���F�ИI(y��)�ĸߠt�U䓱Ⱥ�늠t䓮a(ch��n)��ռ�Ȍ�������ߣ��҇��U䓮a(ch��n)�I(y��)Ҳ����u�M(j��n)���S��l(f��)չ�A����

��������(j��)���ҽy(t��ng)Ӌ(j��)�ֵĔ�(sh��)��(j��)��2020���҇���Դ���Ĺ�Ӌ(j��)49.8�|����(bi��o)��(zh��n)ú���ۺ϶�����̼�ŷ����s133�|��������(j��)�����y�аl(f��)���Ĕ�(sh��)��(j��)���Ї�������̼�ŷ�����ռȫ���ŷ����Ľ�����֮һ��2020��9�����҇����������2030��ǰ��(sh��)�F(xi��n)̼�_(d��)�塢2060��ǰ��(sh��)�F(xi��n)̼�к����ڼ��(j��ng)��(j��)�l(f��)չ�ͭh(hu��n)�����o(h��)��Ҫ���£��҇���(sh��)�F(xi��n)���p̼��Ŀ��(bi��o)ʮ���D����

�����҇���Դ�Y(ji��)��(g��u)���R�ش��{(di��o)�����l(f��)չ�坍��Դ�����ӽ���������

����2020�����҇�һ����Դ���o����Ӌ(j��)40.8�|����(bi��o)��(zh��n)ú��ͬ�����L2.8%��ռ�ȼs82%��������ԭú�a(ch��n)��39�|����ͬ�����L1.4%���ۺ���Դ���o����ռ�ȼs57%��ԭ�ͮa(ch��n)����19476.9�f����ͬ�����L1.6%����Ȼ��a(ch��n)����1925�|��������ͬ�����L9.8%�����ߺ�Ӌ(j��)��Դ���o����ռ�ȼs19%��

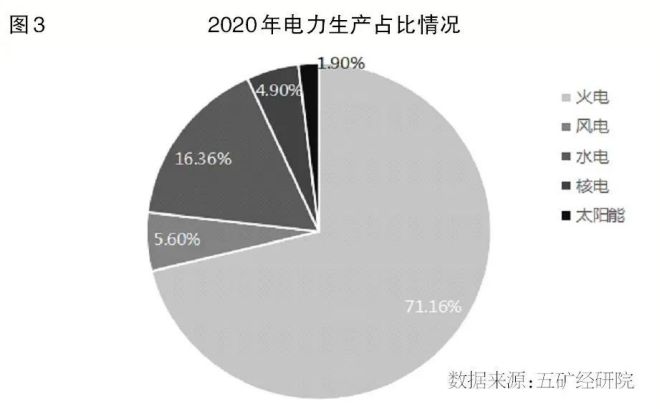

������2020���҇���Դ�Y(ji��)��(g��u)�Ę�(g��u)�Ɂ����������l(f��)�ռ����Ȼ�_(d��)��71%��������ؕ�I(xi��n)�˽^�����(sh��)�Ķ�����̼�ŷ�����

����2021��10��24��������(w��)Ժӡ�l(f��)�ġ�2030��ǰ̼�_(d��)���Є�(d��ng)�����������Դ�Y(ji��)��(g��u)Ŀ��(bi��o)��2030��ǻ�ʯ��Դ���M(f��i)�����_(d��)25%��2060��ǻ�ʯ��Դ���M(f��i)����������80%������Ҫ��2030��ǰ��(sh��)�F(xi��n)̼�_(d��)�壬��횘�(g��u)���坍��̼����ȫ��Ч����Դ�wϵ�����ƻ�ʯ��Դ�����������������Ч�ܣ���(sh��)ʩ��������Դ����Є�(d��ng)����(g��u)��������Դ�����w���������ϵ�y(t��ng)��δ�����������c(di��n)���a(ch��n)�^(q��)���������(y��ng)�������w��Դ����(y��ng)�Y(ji��)��(g��u)����˸��ߵ�Ҫ����������Y(ji��)��(g��u)���w�{(di��o)�����^���������c(di��n)���@��Ҫ�����ИI(y��)�����c(di��n)���������坍�����ɞ顰ʮ���塱���g�҇��������(y��ng)ϵ�y(t��ng)���{(di��o)�����c(di��n)�����҇����坍��Դ�I(l��ng)��İl(f��)��������(d��ng)���~���X��懡��y������С������������L��ͬ�r(sh��)���S��ˮ����L(f��ng)늡�̫��ܵ�����Դ�I(l��ng)������(xi��ng)Ŀ�����M(j��n)��䓲����M(f��i)��Ҳ���ܴ̼�������

�������p̼��Ҫ���½��ٵV�I(y��)�Љ��������̼�ŷ������҇���Ҫ����ĩλ

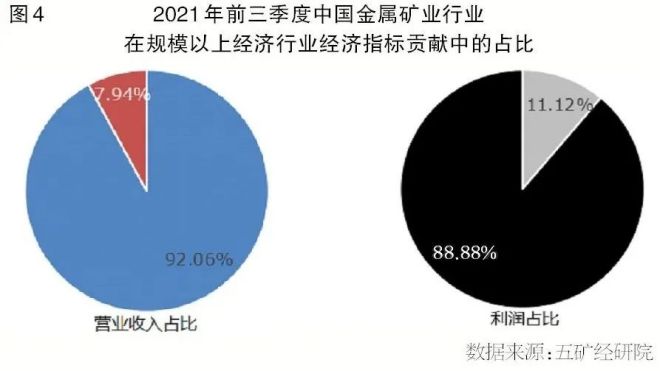

��������(j��)���ҽy(t��ng)Ӌ(j��)�ֵĔ�(sh��)��(j��)��2021��ǰ���������҇����ٵV�I(y��)��������ɫ���ٵV�I(y��)����ɫ���ٵV�I(y��)����ɫ����ұ�������Ӽӹ��I(y��)����ɫ����ұ�������Ӽӹ��I(y��)����(sh��)�F(xi��n)�I�I(y��)����12.95�f�|Ԫ��䛵��������~7054.4�|Ԫ���քeռǰ������Ҏ(gu��)ģ���Ͻ�(j��ng)��(j��)�ИI(y��)�I�I(y��)�����7.94%�������~��11.12%��֧�����҇���(j��ng)��(j��)�����L��

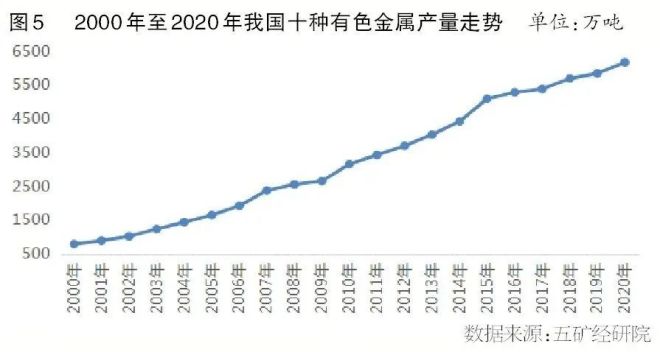

��������(j��)���ҽy(t��ng)Ӌ(j��)�ֵĔ�(sh��)��(j��)��2020���҇�10�N��ɫ���ٮa(ch��n)����6168.0�f����ͬ�����L5.5%��2000���ʼ�K������ͬ�������L����2020��Įa(ch��n)���У�늽��X3708�f���������~1003�f���������\642.5�f�����U644.3�f����懣����������s130�f����������F�����@5�N��Ʒ��Ӌ(j��)�a(ch��n)���s��6128�f����ռ10�N��ɫ���ٮa(ch��n)���ı������^99%��

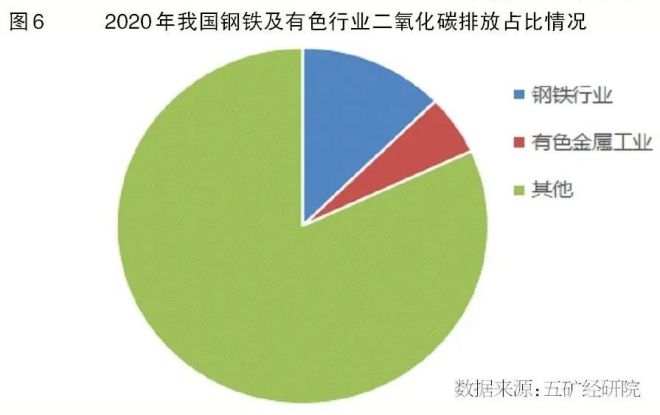

�������ٵV�I(y��)�����a(ch��n)��ˇ�����c(di��n)�Q���˸��N���ٵ����a(ch��n)���Ǹ��ܺ������ŷ���2020�꣬�Ї���F�ИI(y��)�C���ܺ�5.8�|����(bi��o)��(zh��n)ú���ۺ϶�����̼�ŷ���15.6�|������ɫ�����ИI(y��)�C���ܺ�2.5�|����(bi��o)��(zh��n)ú���ۺ϶�����̼�ŷ���6.6�|�������ߺ�Ӌ(j��)ռ��(d��ng)��ȫ��������̼�ŷſ����Ľ�17%����������F�ИI(y��)ռ��11.6%����ɫ�ИI(y��)ռ��5.0%��

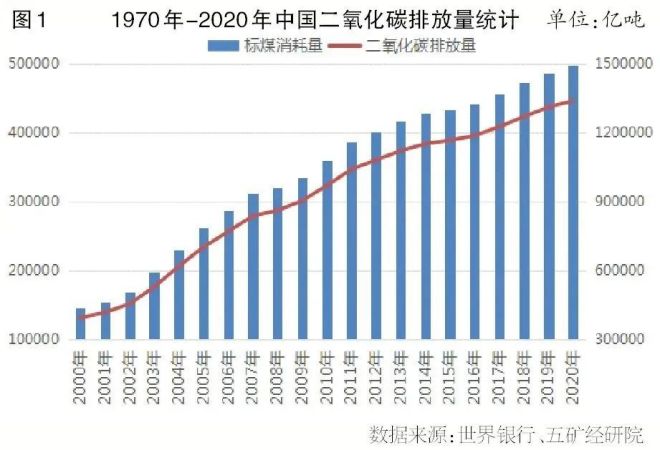

������һ����F�ИI(y��)ÿ����䓶�����̼�ŷ�����1.46��������10�|���Ĵ�䓮a(ch��n)����(d��o)���ИI(y��)̼�ŷ�����ȫ���ڶ�λ��2020������F�ИI(y��)������̼�ŷ����_(d��)��15.6�|�����H��������ИI(y��)�����ǣ������ÿ������Ӌ(j��)�������̼�ŷ������҇���F�ИI(y��)����ŷ����H1.46�����ۺϘ�(bi��o)ú543ǧ�����ң����ړ�(j��)����䓅f(xi��)�y(t��ng)Ӌ(j��)��(sh��)��(j��)Ӌ(j��)��ć�䓶�����̼�ŷ���1.89����ƽ��ˮƽ���@���ӡ�C���Ї���F���I(y��)��������M(j��n)�����ŷŸ���ȡ�õijɹ���Ҳ�C�����҇���F���I(y��)̼�ŷż��g(sh��)ȫ���I(l��ng)�ȵ�ˮƽ��

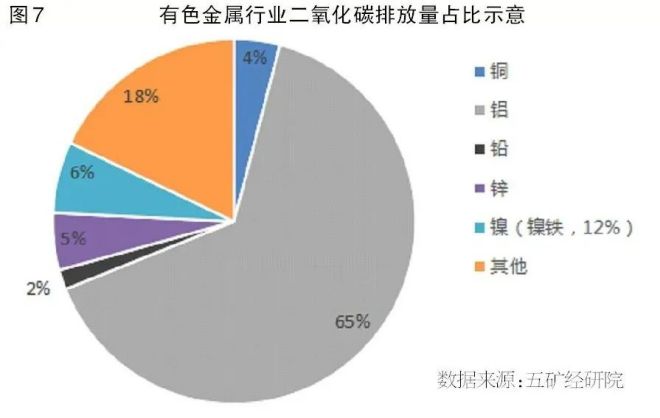

�����ڶ�����ɫ�����ИI(y��)̼�ŷſ���6.6�|�����X�ИI(y��)����(d��)ռ��2/3�ķ��~����(sh��)��(j��)�y(t��ng)Ӌ(j��)�Y(ji��)���@ʾ��2020�꣬�҇���ɫ�����ИI(y��)������̼���ŷ����s6.6�|����ռȫ�����ŷ�����4.7%����������ɫ����ұ���ИI(y��)������̼�ŷ���5.88�|����ռ��ɫ�����ИI(y��)���ŷ�����89%���Vɽ���x�͉��Ӽӹ��I(y��)̼�ŷ����քeռȫ�ИI(y��)���ŷ�����1%��10%������ɫ�����ИI(y��)�У���ԭ�X�C�϶�����̼�ŷ�����11.6�����ۺ�4.31����(bi��o)��(zh��n)ú���ИI(y��)������̼���ŷ���4.30�|����ռ��ɫ����ȫ�ИI(y��)��65%������\���~���U�ИI(y��)��̼�ŷ���ռ�Ȅt�քe��6%��5%��4%��2%����Ҋ���X�ИI(y��)����ɫ�����ИI(y��)̼�ŷŵ�һ�����һֱ����������̼�ŷš�ȥ�a(ch��n)�ܵ�������

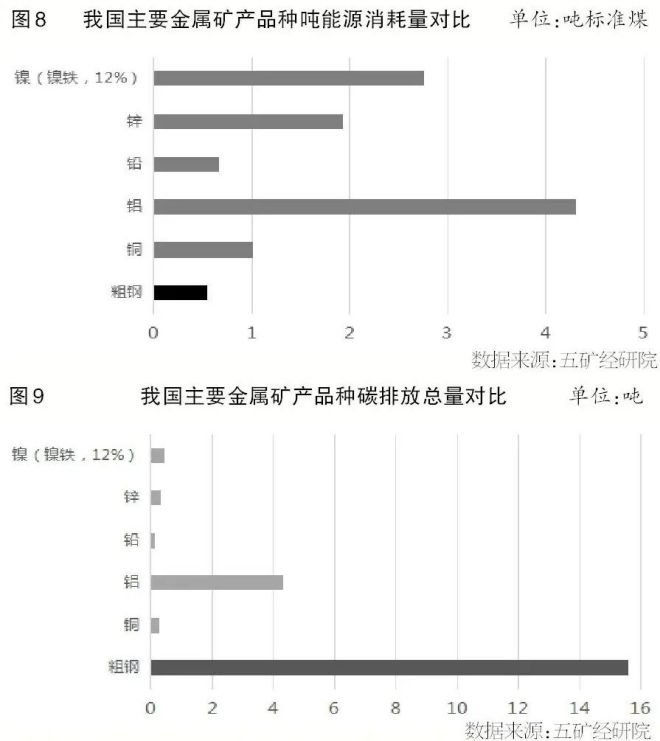

�������ܺ��Ͽ���2020���҇��Hԭ�X늽�h(hu��n)��(ji��)��ƽ���C��늺ľ��_(d��)��13543ǧ�ߕr(sh��)/�����ۺ�1666ǧ�˘�(bi��o)��(zh��n)ú/����������(d��ng)��3708�f����늽��X�a(ch��n)��������2020��늽��X���a(ch��n)�����ռ���҇�ȫ�����(hu��)�������6.7%������ͬ�r(sh��)�����a(ch��n)1��늽��X��̼�ŷ����s��11.6���������a(ch��n)1�����̼�ŷ�����7.9�����ϡ�2020�꣬�҇��X�ИI(y��)̼�ŷſ����s4.3�|�����sռȫ��̼�ŷſ�����5%���ۺ���Դ���ļs1.6�|����(bi��o)��(zh��n)ú��ռȫ����(bi��o)��(zh��n)ú���Ŀ�����3.2%��

���������a(ch��n)��Ҫ�h(hu��n)��(ji��)�Ͽ����X���V�������X�h(hu��n)��(ji��)�����Ї�����(n��i)�����X���a(ch��n)������100�f���a(ch��n)���(xi��ng)Ŀ���������ðݶ���ÿ���a(ch��n)1�������X��ԭ����������2.11���X���V��170ǧ��ʯ�ҡ�244ǧ��Ƭ�A�����ɷ֚������c���ַQ���ԉA����870.5ǧ��ú̿����늽����a(ch��n)�^���Ͽ������҇�����(n��i)������50�f��늽��X���a(ch��n)������늽�����}늽ⷨÿ���a(ch��n)1��늽��X��Ҫ�����X1.911������Ҫ����ꖘO̼��405ǧ��~490ǧ������Ҫ�������12430ǧ�ߕr(sh��)��

���������ϔ�(sh��)��(j��)������ɫ�����ИI(y��)Ҫ��(sh��)�F(xi��n)̼�_(d��)����늽��X�ИI(y��)��������_(d��)��(bi��o)�����һ�Εr(sh��)�g���҇�늽��X�ИI(y��)�^�m(x��)ȥ�a(ch��n)�ܵĉ����O����

�����������~���U���\����ИI(y��)��Ӌ(j��)ؕ�I(xi��n)1.1�|�����ϵ�̼�ŷ�����δ���a(ch��n)�I(y��)�����^����������懼���F���a(ch��n)����ɫ�����ИI(y��)�H����늽��X�ĵڶ����늼�������̼�ŷŴ����2020�����҇���懣��F���C�϶�����̼�ŷ�����7.4�����ۺ�2.75����(bi��o)��(zh��n)ú��������F��12%懣��Ĺ�ˇ�����Ͽ������y(t��ng)��늠t��ˇ�����Y(ji��)�C(j��)���V��t��늺Ğ�4488ǧ�ߕr(sh��)/����RKEF�����D(zhu��n)�G���V��t��늺Ğ�3168ǧ�ߕr(sh��)/����ͬ�r(sh��)߀��Ҫ�C��ú��1�����ҡ�Ŀǰ���҇����y(t��ng)��ұ���н�(j��ng)Ӌ(j��)��Ķ�����̼�ŷ�����7.44��/����F������ˇ����F��12%懣�������̼�ŷ����t��6.54��/����F����������(j��)���ϔ�(sh��)��(j��)�����2020����ИI(y��)������̼���ŷ�����0.42�|����ռ��ɫ����ȫ�ИI(y��)��6%��

����2020���҇��\�ИI(y��)���\�C�϶�����̼�ŷ�����5.19�����ۺϘ�(bi��o)��(zh��n)ú����1.9�����\�ИI(y��)������̼���ŷ���0.33�|����ռ��ɫ����ȫ�ИI(y��)5%���ϵķ��~��

�����~�ИI(y��)����ߺ��ܮa(ch��n)�I(y��)��ÿ���a(ch��n)1�������~��Ҫ���ļs1����(bi��o)��(zh��n)ú��5��~10��ˮ�YԴ����ұ���^���Юa(ch��n)�������ďU�ᡢ�U�A���ؽ��ٺ�β�V���������B(t��i)�h(hu��n)������^��ؓ(f��)��Ӱ��������˭h(hu��n)���L(f��ng)�U(xi��n)��2020���҇����~�C�϶�����̼�ŷ�����2.7�����ۺ�������1����(bi��o)��(zh��n)ú���ИI(y��)������̼���ŷ���0.27�|����ռ��ɫ�����ИI(y��)���ŷ�����4%��

�����U����ɫ����������̼�ŷ�����ͣ����·��ܺ����f���ڴ����2020�꣬�U�ИI(y��)������̼���ŷ���0.12�|����ռ��ɫ����ȫ�ИI(y��)��2%�����U�C�Ϻ������2577ǧ�ߕr(sh��)���ۺ϶�����̼�ŷ���1.8�����Q���(bi��o)��(zh��n)ú�s658ǧ����

�����������Ľ��ن·���Դ�����Ͽ������ڽ������Fȫ�ИI(y��)�����ŷŸ����ʩ�Č�(sh��)ʩ����䓵�̼�ŷ���λ���҇���Ҫ����̼�ŷ�����ĩλ��

�����Ľ���Ʒ�N̼�ŷſ����Ͽ��������Ї���䓮a(ch��n)���Ľ^����(sh��)ֵ����䓶�����̼�ŷ����h(yu��n)����������Ҫ����Ʒ�N��

������ʮ���塱�ߠt�U䓱Ⱥ�늠t�Ȍ������������ɫ�����ИI(y��)��ֻ�?q��)����?/b>

������(sh��)�F(xi��n)̼�_(d��)����̼�к���һ����̵Ľ�(j��ng)��(j��)�����(hu��)ϵ�y(t��ng)׃��������(w��)Ժ����ӡ�l(f��)�ġ�2030��ǰ̼�_(d��)���Є�(d��ng)�������������_���Ҫ��̼�_(d��)��؞���ڽ�(j��ng)��(j��)���(hu��)�l(f��)չ��ȫ�^�̺����棬Ҫ�����y(t��ng)һ�ąf(xi��)�{(di��o)�C(j��)�ƺ�������������(sh��)�F(xi��n)Ŀ��(bi��o)�����L�ڰl(f��)չҎ(gu��)�������ں��ܺ��ŷŴ���Ľ��ٵV�I(y��)����������F��늽��X���ИI(y��)��������Ҫ�^�m(x��)�l(f��)�]���ҽ�(j��ng)��(j��)�l(f��)չ�Ļ��A(ch��)֧����������Ҫ��(d��n)ؓ(f��)���Ȍ�(sh��)�F(xi��n)̼�_(d��)����΄�(w��)��߀Ҫ��ɇ��Ҳ���ġ���(w��n)����(y��ng)����(w��n)��r(ji��)�����������Ͻ�(j��ng)��(j��)��(w��n)���������l(f��)չ����ʮ���塱���g���΄�(w��)ʮ���D�ޡ�δ�����҇����ٵV�I(y��)�l(f��)չ��?q��)����F(xi��n)����څ����

������һ����(y��n)���䌍(sh��)�a(ch��n)�ܵ�����p���ÓQ���ߌ�ʹ�ý��ٵV�I(y��)���خa(ch��n)�����ޮa(ch��n)���������L�ڇ�(y��n)���(zh��)�������҇��ԇ���(n��i)��ѭ�h(hu��n)�����Ľ�(j��ng)��(j��)�l(f��)չģʽ�����҇���(j��ng)��(j��)��䓲ĺ���ɫ���ٵ������Ԍ���ʢ���̼��ИI(y��)���a(ch��n)������ʢ�B(t��i)�������錍(sh��)�F(xi��n)�҇�̼�_(d��)��Ŀ��(bi��o)��ȡ�ć�(y��n)��Įa(ch��n)�����a(ch��n)�����ƴ�ʩ�������i�����Ї����10�|��~10.5�|���Įa(ch��n)����ֵ�^(q��)�g�͇���(n��i)10�N��ɫ����6000�f��~6300�f���Įa(ch��n)����ֵ�^(q��)�g�����������������ʢ���ڼ��O(sh��)�M(j��n)�ھS��������(w��n)����ǰ���£����̼���F����ɫ���ٵĿ��w�����ֱ��־oƽ���B(t��i)������(d��ng)���كr(ji��)��δ���^�L�r(sh��)�g��(n��i)�S�������^�߃r(ji��)��ˮƽ���Ķ�ʼ�K�̼����a(ch��n)�ğ�����ڴ������Ј�������ɾ�Ӱ�����ˣ���������ԭ�σr(ji��)���Ҳ���(d��ng)������Ӱ����҇����ٵV�I(y��)�^�L�r(sh��)�g��(n��i)�Ŀخa(ch��n)�ܡ��خa(ch��n)����ʩ߀���^�m(x��)��(y��n)���(zh��)����

�����ڶ����؉��µ��Ї���F�ИI(y��)�ߠt�U䓱Ⱥ�늠t�Ȍ�������������ڭh(hu��n)����ԭ�ϵ��p�؉�����δ���Ї������غ��½��ĸ��D(zhu��n)�t�L���̟�䓺̓�(n��i)��ʡ��(hu��)���л���Ҫ��䓵^(q��)������늠t��䓞������Įa(ch��n)�I(y��)������u�γ����@�N����ȫ������҇��U䓑�(y��ng)��ˮƽ�������������(hu��)䓲���e��������ߵ�ǰ���£��҇��U䓵Įa(ch��n)�����õ���Ч���������a(ch��n)�U䓌��M(j��n)���F�Vʯ�����a(ch��n)����ѳ�څ����δ�����Ї���F�ИI(y��)�ĸߠt�U䓱Ⱥ�늠t䓮a(ch��n)��ռ�Ȍ�����������҇��U䓮a(ch��n)�I(y��)Ҳ����u�M(j��n)���S��l(f��)չ�A����

������������ɫ�����ИI(y��)���@���c(di��n)���a(ch��n)�^(q��)����a(ch��n)�I(y��)朌��ɞ鷽����ɫ�����ИI(y��)�ߺ��������ŷ����߳ɱ������c(di��n)�Q���ˇ��@���c(di��n)���a(ch��n)���ص��������Դ���ϱ�횼��в�����δ�����п��ܳ��F(xi��n)���@���c(di��n)���a(ch��n)�^(q��)������Դ���坍��Դ�ИI(y��)�c��ɫ�����ИI(y��)��ͬ�l(f��)չ�ĸ�����@������(d��ng)�҇���ɫ�������μӹ��ИI(y��)��ɱ����������{(di��o)�������@��ɫ�������c(di��n)���a(ch��n)�^(q��)�����в������@�N���a(ch��n)���ֵ��{(di��o)��������(d��ng)��ɫ�������w��Ʒ����(y��ng)��ϵ����������������a(ch��n)��ֵ�׃����������

�����������ڡ��p̼��Ҫ���������ٳɱ��ИЌ����������������߳ɱ��a(ch��n)�ܻ�?q��)���ɱ��^�͵ć��һ�^(q��)���w�����ڇ�(y��n)���̼�_(d��)��Ҫ����δ���������a(ch��n)�ɱ�����̼�����h(hu��n)����ԭ����������Ķ�̧�����ٳ�Ʒ�ijɱ��ИУ�ʹ�ò��ָ߳ɱ���I(y��)�Љ���(y��n)����һЩ�߳ɱ��Ľ���ұ����I(y��)�������ͳɱ������D(zhu��n)�����Ը��ӿ����YԴ��@�ø��͵��˹�������ɱ���Ŀǰ������ɽ���F(tu��n)��������Ї���I(y��)��ӡ��t��懵V�YԴ�IJ��־ͳ���C�����@һ�c(di��n)�����ٵV�I(y��)���֮a(ch��n)�����w���ɞ��҇���(sh��)�F(xi��n)���p̼��Ŀ��(bi��o)·�ϵ���Ҫ���L(f��ng)���������c֮���ąR���L(f��ng)�U(xi��n)��Ͷ�Y�L(f��ng)�U(xi��n)���M(j��n)��ȫ��λ���L(f��ng)�U(xi��n)����Ҳ�����ɻ�ȱ��